策略摘要

美国1月Markit制造业PMI终值高于预期和前值,就业市场略有降温,三大股指全线收涨。财政部表示,2024年积极财政政策适度加力,继续安排一定规模地方政府专项债券,发挥好政府投资带动放大效应,表明宏观调控力度持续。市场资金趋于谨慎,修复还需等待,节前行情将以震荡筑底为主。

核心观点

■市场分析

美国制造业PMI上升。宏观方面,国新办举行2023年财政收支情况新闻发布会,表示2023年财政收入呈现出恢复性增长,财政支出持续加力,中央要求2024年积极财政政策适度加力,提质增效;财政部将用好相关国债资金,继续安排一定规模地方政府专项债券,适当增加中央预算内投资规模等,发挥好政府投资带动放大效应。海外方面,美国1月Markit制造业PMI终值为50.7,高于预期和前值的50.3;上周初请失业金人数小幅高于预期,1月挑战者企业裁员人数创2023年3月以来新高。

美股收涨。现货市场,A股三大指数整体延续调整态势,基建、地产等权重板块下挫,市场超4100只个股下跌。行业方面,板块指数跌多涨少,通信、电子、家用电器涨幅居前,综合、社会服务、建筑装饰行业领跌。两市成交金额回落至7000亿元左右,北向资金连续3个交易日逆势买入,当日净流入27亿元。美股方面,美国三大股指全线收涨,道指再创新高,Meta宣布股票回购500亿美元,盘后涨幅扩大至15%。

IH基差回落。期货市场,股指期货基差走势分化,IH、IF基差回落,IC、IM基差小幅回升;仅IM成交量和持仓量均增加。

■策略

单边:中性

■风险

若国内政策不及预期、海外超预期紧缩、地缘风险升级,股指有下行风险

、精准解读,尽在本站财经APP 宗校立:注意美元态度或许已发生变化

宗校立:注意美元态度或许已发生变化

美联储降息预期升温 多只美元债基金限

美联储降息预期升温 多只美元债基金限

关于国泰利安中短债债券型证券投资基金

关于国泰利安中短债债券型证券投资基金

欧洲央行首席经济学家:企业盈利和薪资增

欧洲央行首席经济学家:企业盈利和薪资增

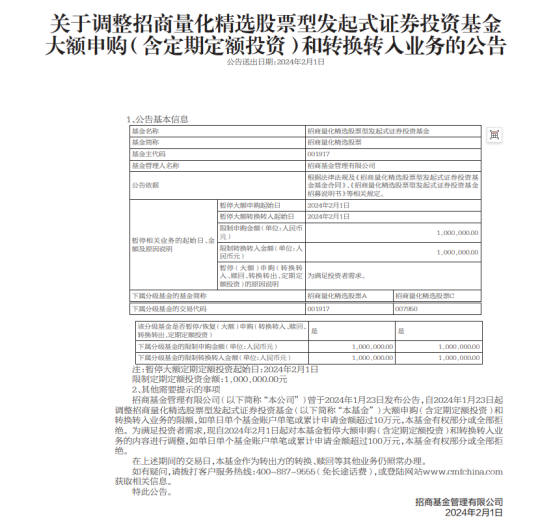

100万元!知名量化基金放宽限购

100万元!知名量化基金放宽限购

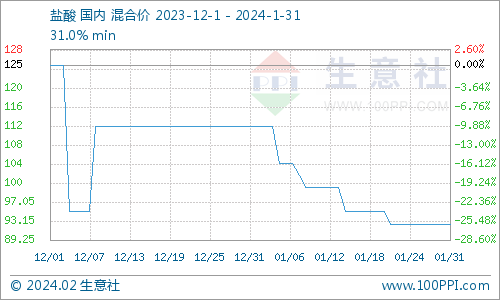

生意社:需求减弱 1月国内盐酸价格大跌17

生意社:需求减弱 1月国内盐酸价格大跌17

弘业期货2024年度策略报告大会 今日开

弘业期货2024年度策略报告大会 今日开

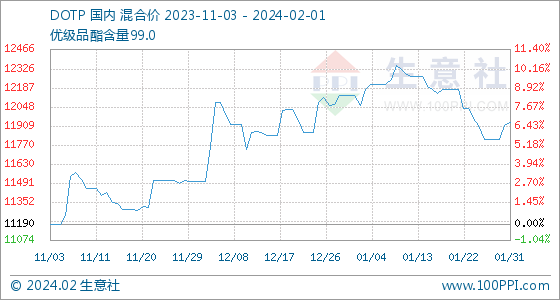

2月1日生意社DOTP基准价为11937.50元/

2月1日生意社DOTP基准价为11937.50元/

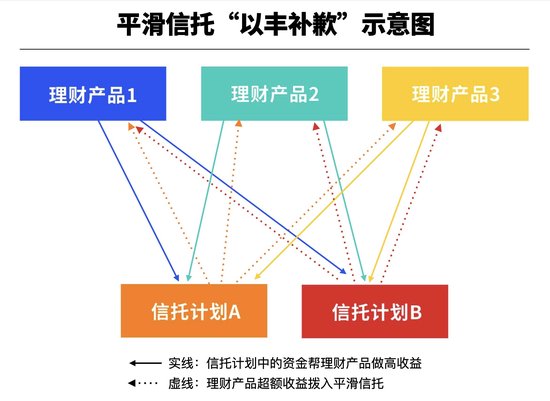

资金池影子?虚假宣传?现金理财收益超4%背

资金池影子?虚假宣传?现金理财收益超4%背

盘中巨震!北证50指数V型反转大涨超4%,关

盘中巨震!北证50指数V型反转大涨超4%,关

1月收官,800ETF(515800)史上首次月线六连

1月收官,800ETF(515800)史上首次月线六连

韩媒分析数据:美管制对华半导体出口,我们

韩媒分析数据:美管制对华半导体出口,我们

QDII额度扩容?这只日经ETF申购上限连增3

QDII额度扩容?这只日经ETF申购上限连增3

这一重磅数据出乎意料,金价振荡走势或持

这一重磅数据出乎意料,金价振荡走势或持

《中国金融》|新能源车险护航汽车产业绿

《中国金融》|新能源车险护航汽车产业绿

央行:2023年人民币贷款增加22.75万亿元

央行:2023年人民币贷款增加22.75万亿元

费率打3折!ETF开启降费模式

费率打3折!ETF开启降费模式