从去年末到今年初,银行现金理财掀起了一轮又一轮小高潮,出现了一大波7日年化收益率突破4%的产品,甚至收益率突破5%的产品屡见不鲜。肉眼可见,市场热了。

这种收益率让市场其他类型理财产品都黯然失色。与其他机构的资管产品横向比较,也有一些每日开放的债基收益率与现金理财当前的收益率相当,但是波动却比现金理财要大,时不时地还会出现当日负收益率刺激一下投资者的神经。而现金理财这个品种,凭借其高收益、低波动,一骑绝尘。

在利率下行、市场不振而大量投资者仍然难以接受风险收益较高的产品的背景下,这些产品很大程度上满足了客户多重需求的同时也在很大程度上贡献了部分理财公司的规模增长。

收益高,流动性好,看起来这些产品不错,但不少理财同业表达了被卷的极大“焦虑”。“这些收益很扎眼,但是否可持续?都这么卷,我们怎么竞争呢?”

超4%这背后是怎么实现的?以及是否具有可持续性,是否有合规风险,我们展开了调查。

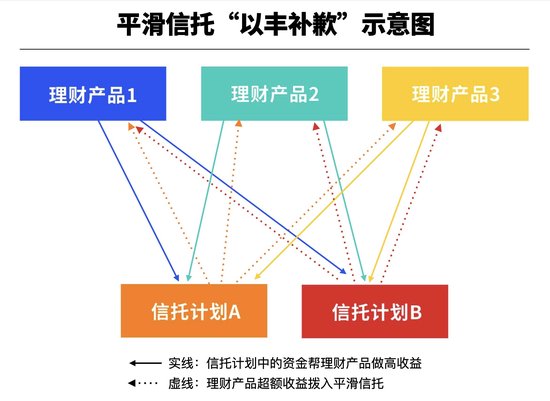

争议平滑信托

多位银行理财投资经理对记者表示,目前银行理财中收益比较“惹眼”的现金类产品,包括现金管理产品和最低持有期产品,做高收益有自己的“技巧”。有些依靠不断新发产品,在初期规模较小时的时候,用底层专户积累的收益给到这些小规模产品,很容易就能做高“近7日年化收益率”,快速吸引客户资金,但资金进来之后产品规模扩大,这些产品的收益率又会回落。然后再通过新发高收益产品招徕客户资金。

在日开产品中,有一个工具被普遍使用,即平滑信托。平滑信托积累的收益,给到新发的小规模产品,把收益释放出来去揽客。但客观上,这样做形成了一个隐形资金池,帮助不同理财产品之间调节收益,形成了资管新规要求产品净值化管理之外,一个较为隐蔽的灰色地带。

不管是“底层专户”还是平滑信托,其实质都是银行理财通过信托通道设立的一个信托专户,若干个银行理财产品作为同一委托人,该账户扮演着这若干个理财产品“蓄水池”的角色,进行削峰填谷的操作。

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  中金:美国CPI或阶段性反复,黄金弱势难挡

中金:美国CPI或阶段性反复,黄金弱势难挡

神州泰岳预计全年净利增长超53%!游戏ETF

神州泰岳预计全年净利增长超53%!游戏ETF

国家金融监督管理总局:2023年以来消费贷

国家金融监督管理总局:2023年以来消费贷

期货公司观点汇总一张图:1月16日农产品(

期货公司观点汇总一张图:1月16日农产品(

前日本央行官员点出春季加息前置条件:年

前日本央行官员点出春季加息前置条件:年

央行数据 | 11月全球央行净购黄金44吨

央行数据 | 11月全球央行净购黄金44吨

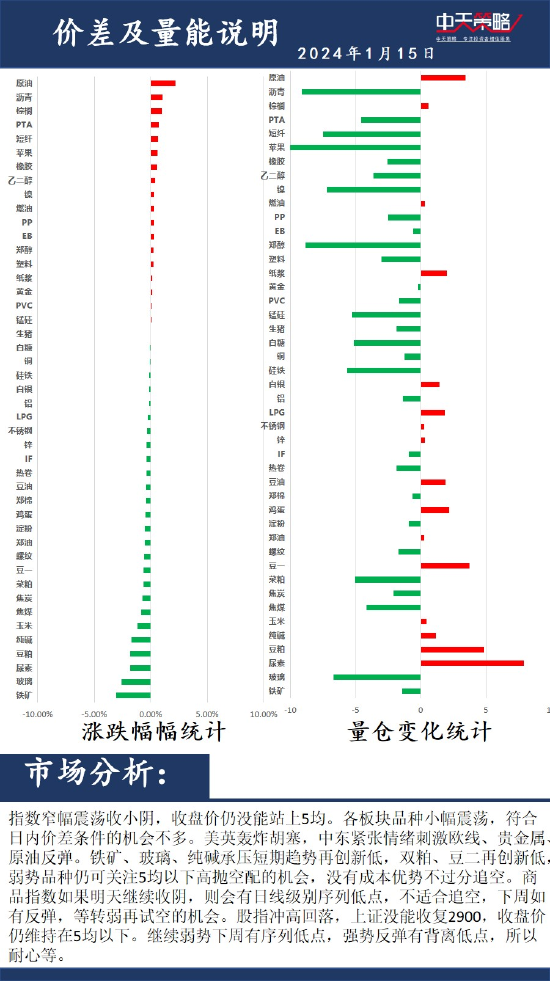

中天策略:1月15日市场分析

中天策略:1月15日市场分析

林琳:突破农村普惠金融服务堵点痛点难点

林琳:突破农村普惠金融服务堵点痛点难点

金汇涯: 2024.1.11 黄金日内操作策略建

金汇涯: 2024.1.11 黄金日内操作策略建

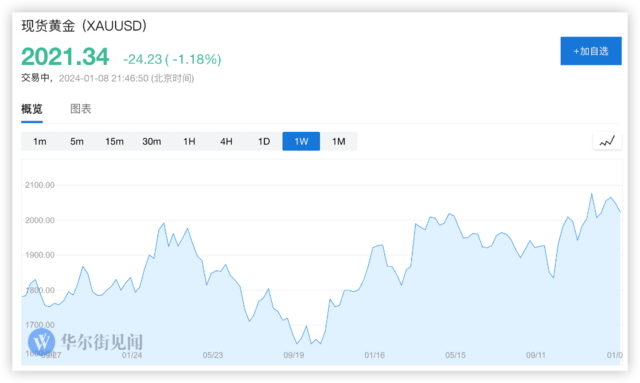

一文看懂:黄金的价格受什么影响?24年还能

一文看懂:黄金的价格受什么影响?24年还能

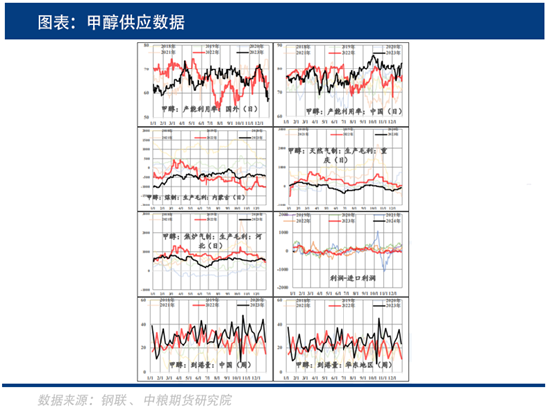

中粮期货:甲醇日内下跌3.69%,弱势还将延

中粮期货:甲醇日内下跌3.69%,弱势还将延

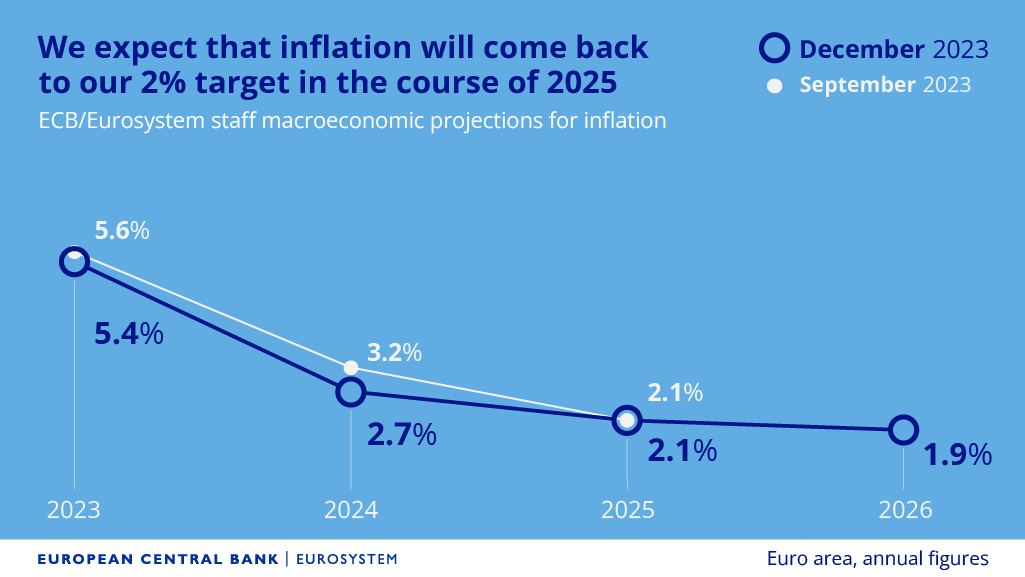

欧洲央行执委重申谈论降息为时尚早 预

欧洲央行执委重申谈论降息为时尚早 预

大降70%!2万亿规模产品打响“价格战”

大降70%!2万亿规模产品打响“价格战”

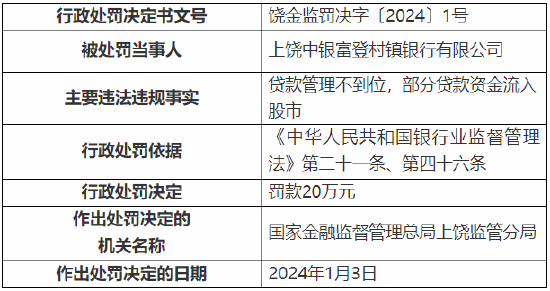

贷款管理不到位 上饶中银富登村镇银行

贷款管理不到位 上饶中银富登村镇银行

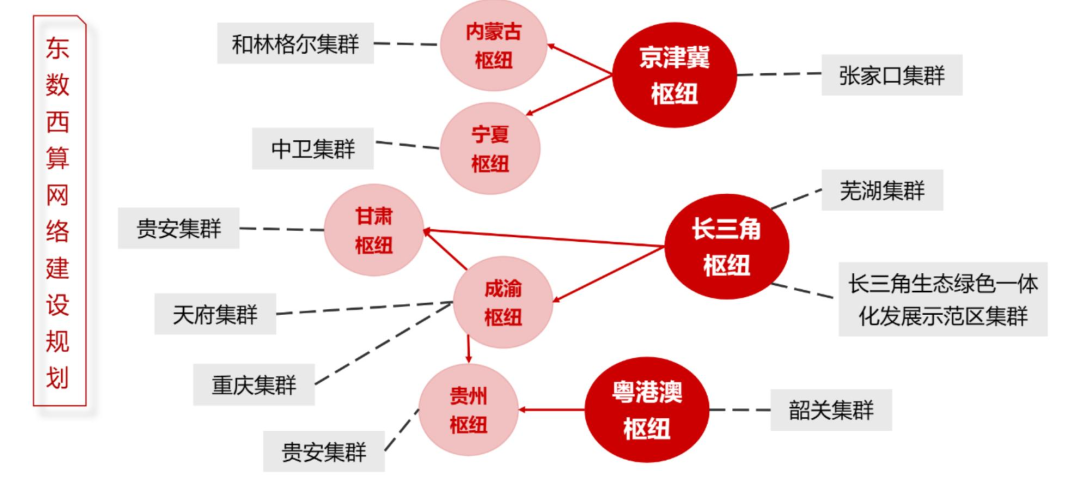

乘“东数西算”东风,哪些产业环节有望受

乘“东数西算”东风,哪些产业环节有望受

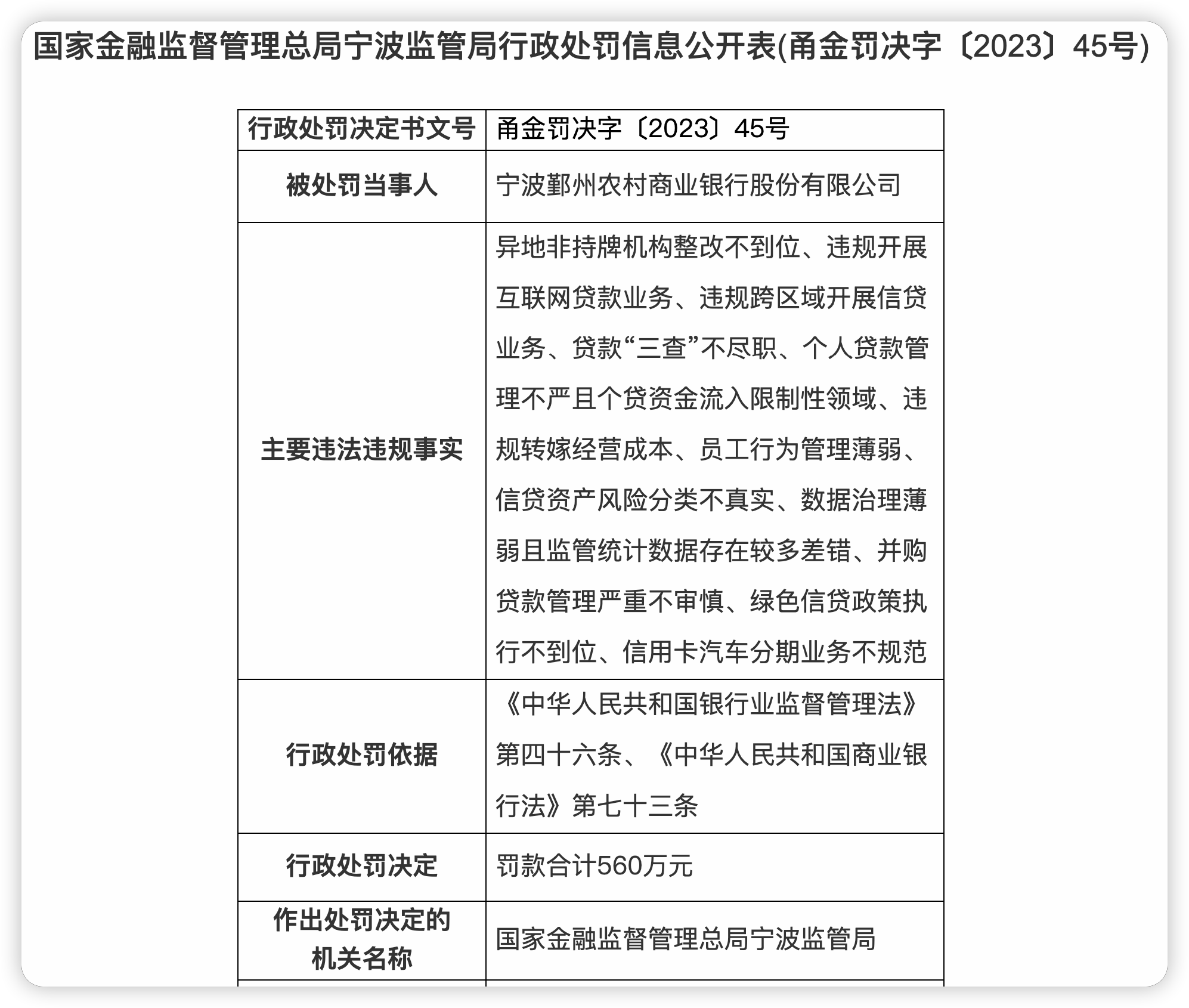

宁波鄞州农商行被罚560万 浙江地区农商

宁波鄞州农商行被罚560万 浙江地区农商

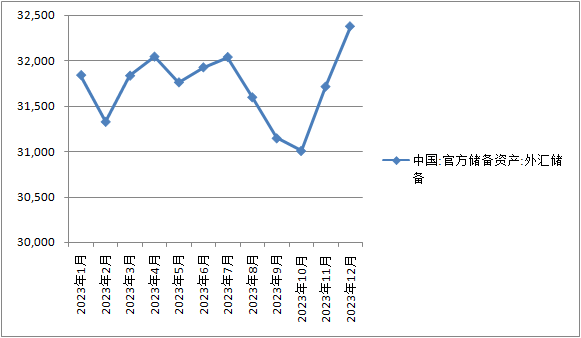

黄金储备14连升,外储规模继续环比上升

黄金储备14连升,外储规模继续环比上升