炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

行业指数量化择时研究框架。我们从微观结构角度引入市场流动性与交易拥挤度指标,通过与指数估值结合,研究行业指数低估或高估状态下流动性与拥挤度等微观结构的边际变化,可以更加准确地刻画行业指数的底部与顶部特征。

行业指数估值模型。行业估值因子包括行业指数PB、PE、PBPE以及股权风险溢价,我们通过计算估值因子所处历史分位数水平的方法来构建行业估值因子。2011年以来估值模型行业多空组合平均年化收益率为12.40%,市场多空组合年化收益率为12.68%。

市场流动性模型。市场流动性因子包括买入冲击成本、卖出冲击成本、上涨流动性指数以及下跌流动性指数。整体看来,市场流动性因子底部择时的准确度与效果相较顶部择时更为显著。买卖冲击成本所处分位数低于10%时,未来50日行业指数上涨概率超65%,平均涨幅分别为5.82%和6.49%。2011年以来应用流动性的估值模型行业多空组合平均年化收益率为15.05%,市场多空组合年化收益率为16.67%。

交易拥挤度模型。拥挤度是一种顶部择时类避险因子,可以与估值流动性模型有效互补。我们从微观结构、波动率、流动性、相关性等多维度构建拥挤度因子,应用动量均线系统改进后,相较常规拥挤度因子能够更好地规避行业指数交易拥挤下跌风险。2011年以来行业拥挤度复合模型年化收益率为10.59%。

行业指数量化择时模型合成与应用。应用估值、流动性与拥挤度的量化择时模型能够较为准确地捕捉行业指数底部与顶部特征,同时能够有效规避交易拥挤下跌风险。2011年以来行业多空组合平均年化收益率为18.59%,平均超额年化收益率为15.66%;市场多空组合年化收益率为20.54%,超额年化收益率为17.02%,SHARP比率为1.41,绝对收益年胜率为92%。最近一年市场流动性模型分别捕捉了计算机、机械、国防军工、医药19.57%、18.15%、12.70%、10.70%底部反弹收益;2023年样本外跟踪,交易拥挤度模型分别规避了消费者服务、有色金属、电力设备及新能源与汽车16.87%、3.62%、5.49%、7.29%下跌幅度。

风险提示:量化模型基于历史数据构建,而历史规律存在失效风险。

文章来源

本文摘自:2024年1月15日发布的《行业指数如何择时:通过估值、流动性和拥挤度构建量化择时策略》

廖静池,资格证书编号:S0880522090003

余齐文,资格证书编号:S0880122010001

更多国君研究和服务

亦可联系对口销售获取

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  新能源板块走高,固德威领涨超11%,新能源5

新能源板块走高,固德威领涨超11%,新能源5

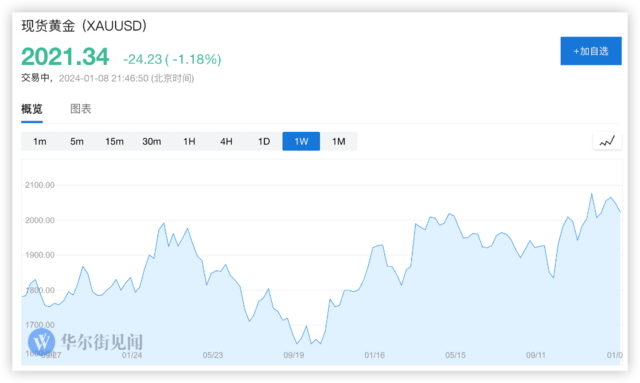

这一重磅数据出乎意料,金价振荡走势或持

这一重磅数据出乎意料,金价振荡走势或持

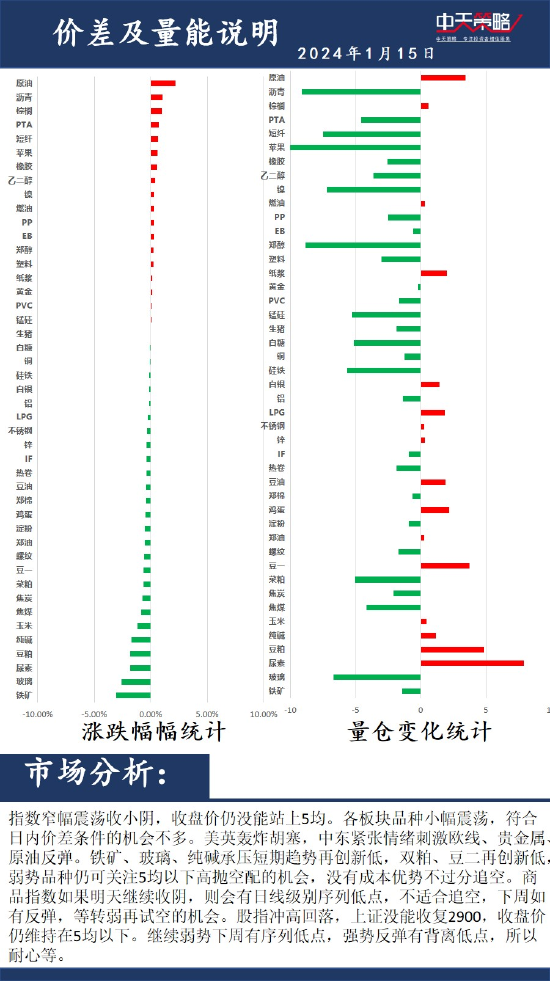

中天策略:1月15日市场分析

中天策略:1月15日市场分析

林琳:突破农村普惠金融服务堵点痛点难点

林琳:突破农村普惠金融服务堵点痛点难点

数智赋能 助力振兴 黑龙江省智慧农业发

数智赋能 助力振兴 黑龙江省智慧农业发

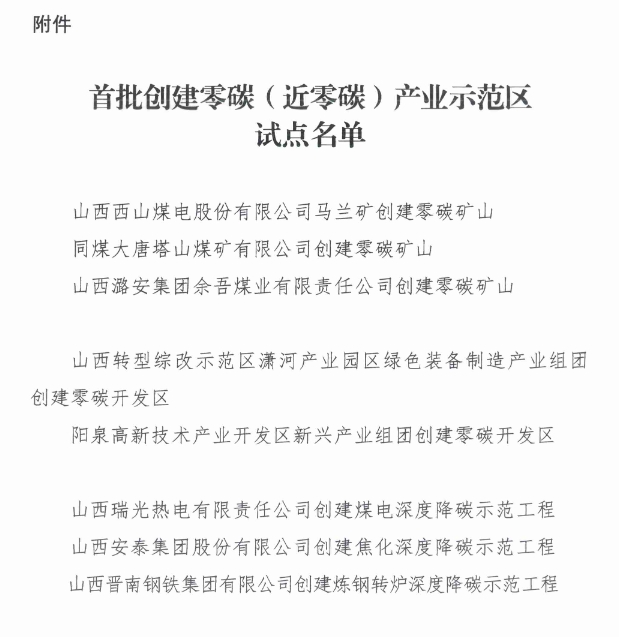

山西1钢企入选首批创建零碳(近零碳)产业

山西1钢企入选首批创建零碳(近零碳)产业

点评报告 | 马棕库存低于预期,MPOB报告

点评报告 | 马棕库存低于预期,MPOB报告

以弟弟的投资公司“暗度陈仓”敛财,央行

以弟弟的投资公司“暗度陈仓”敛财,央行

一文看懂:黄金的价格受什么影响?24年还能

一文看懂:黄金的价格受什么影响?24年还能

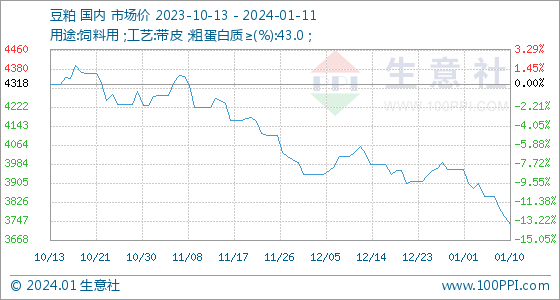

1月11日生意社豆粕基准价为3734.00元/

1月11日生意社豆粕基准价为3734.00元/

大降70%!2万亿规模产品打响“价格战”

大降70%!2万亿规模产品打响“价格战”

川渝地区建材价格小幅下降 成交偏弱

川渝地区建材价格小幅下降 成交偏弱

1月10日汇市观潮:日元和澳元技术分析

1月10日汇市观潮:日元和澳元技术分析

市场等待美CPI数据公布 国际黄金震荡筑

市场等待美CPI数据公布 国际黄金震荡筑

特朗普若竞选成功将再用减税大招刺激经

特朗普若竞选成功将再用减税大招刺激经

邮储银行一分行被罚645万!涉信贷资金违

邮储银行一分行被罚645万!涉信贷资金违

【持仓分析】2024年1月8日国内期货持仓

【持仓分析】2024年1月8日国内期货持仓