炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

事件:

公司预计2023年实现归母净利润4800-7200万元,同比下降46.83%-64.55%;扣非归母净利润480-700万元,同比下降89.54%-92.83%。其中,公司预计23Q4实现归母净利润1412-3812万元,同比扭亏为盈;扣非归母净利润671-891万元,同比扭亏为盈。

Q4业绩环比改善,静待筑底完成

公司预计23Q4实现归母净利润1412-3812万元,同比扭亏为盈,且较23Q3环比改善。我们认为主要系低温奶酪棒以外的业务恢复较好的增长势头。1)C端业务:23年受消费疲软影响,低温奶酪棒因为单价高、可选属性强承压明显;常温奶酪棒由于低基数、以及仍处于渠道扩张阶段,综合来看预计23年收入表现平稳。2)B端业务:从行业来看,B端奶酪收入在2023年保持平稳增长。公司亦积极拓展B端客户,例如供应瑞幸咖啡“生酪拿铁”原料、与盐津铺子联合推出爆浆鳕鱼肠等,均成为爆品。当前B端净利率仍较低,随着B端业务的规模逐步增长,规模效应下公司期望净利率能达到双位数水平。

从竞争格局来看,受消费环境影响,行业进行了一轮出清,妙可蓝多仍稳居奶酪行业第一的位置。

公司加快研发和上新速度,不断拓展客户圈层

当前奶酪行业渗透率仍较低,公司当前的产品规划紧密围绕扩大消费群体和做大刚需消费场景进行。例如,常温奶酪棒进入量贩系统,借助渠道的快速扩张增加消费群体的触达;推出含奶酪的预制食品如黑金牛肉卷、冷冻欧包等,增加早午餐等消费场景。此外,公司于2023年12月上新3款奶酪零食:四重奶酪玉米脆片、小乳酪三角和奶酪布丁,丰富了产品矩阵,预计将在24年贡献一定收入增量。

风险提示:产能释放不及预期;新品增长低于预期;原材料价格上涨;食品安全。

发布日期:2024-01-31

免责声明

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  食管没了,大肠来替~

食管没了,大肠来替~

遥遥领先!我国造船业迎历史性节点,多家船

遥遥领先!我国造船业迎历史性节点,多家船

十九年来第二低

十九年来第二低

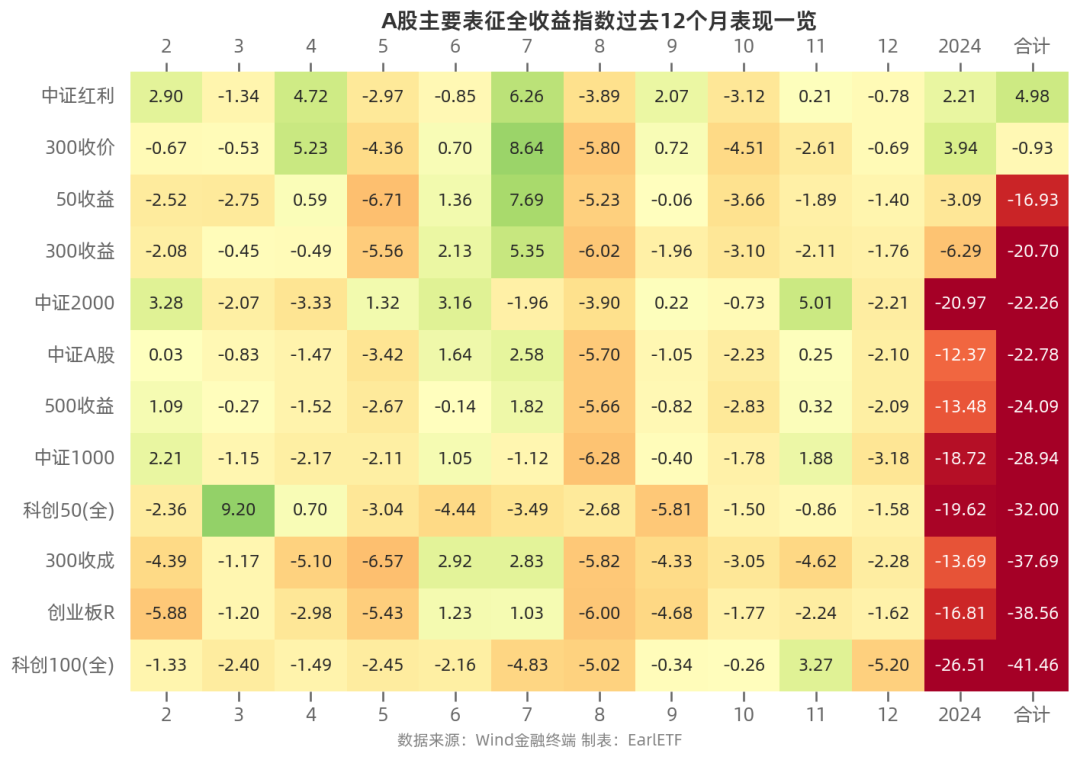

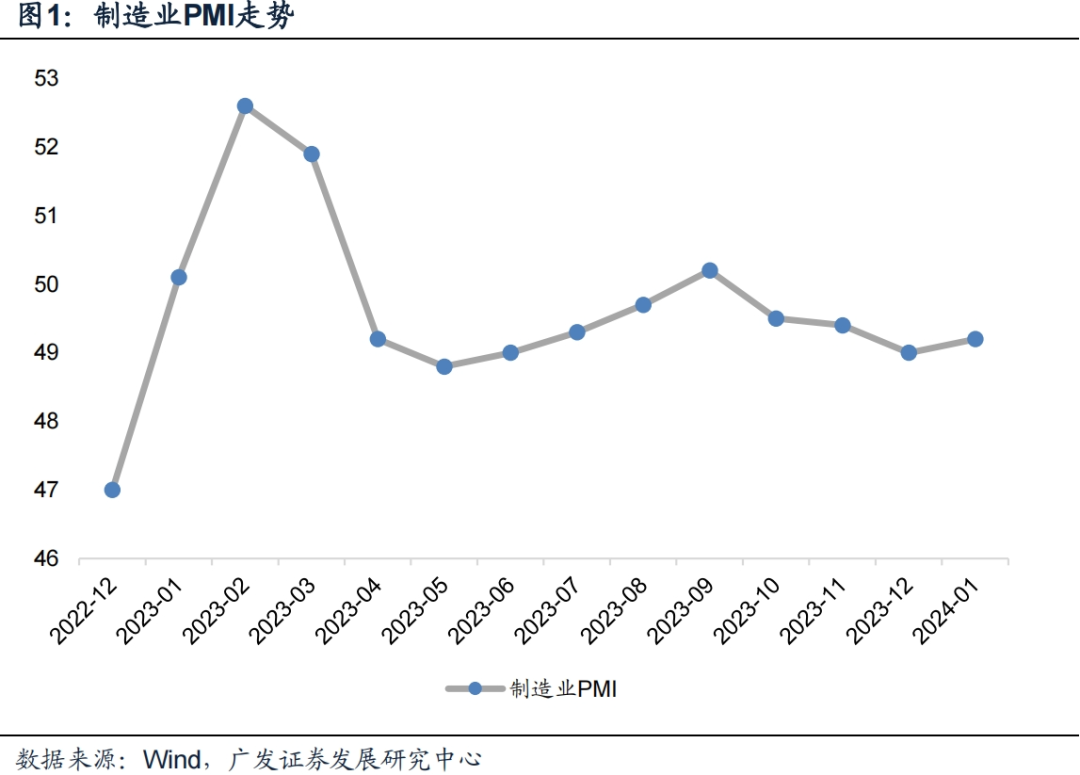

广发宏观 | 如何看2024年第一份PMI数据

广发宏观 | 如何看2024年第一份PMI数据

EaseFund机构理财平台——使用指南

EaseFund机构理财平台——使用指南

王健林,忙着给万达“瘦身”

王健林,忙着给万达“瘦身”

报名!浙商大消费重磅线上论坛带您预见未

报名!浙商大消费重磅线上论坛带您预见未

【银河金工吴俊鹏】股票调研跟踪分析

【银河金工吴俊鹏】股票调研跟踪分析

短期指数震荡整固,市场风格或趋于均衡

短期指数震荡整固,市场风格或趋于均衡

【四川九洲*苏立赞】深度:拥抱低空经济,

【四川九洲*苏立赞】深度:拥抱低空经济,

【宏观】社融平稳收官,政府信用支撑仍在

【宏观】社融平稳收官,政府信用支撑仍在

【国海食饮|行业周报:春节旺季临近,关注

【国海食饮|行业周报:春节旺季临近,关注

2024年第一家中概股美国上市,罗马绿色金

2024年第一家中概股美国上市,罗马绿色金

市应急管理局、公安机关重要提醒!

市应急管理局、公安机关重要提醒!

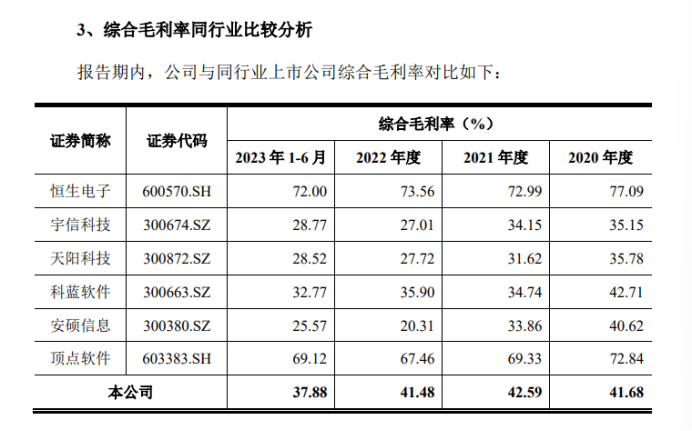

宣称保荐机构未派人工作而更换,开科唯识

宣称保荐机构未派人工作而更换,开科唯识

谷底一年 | 旭辉图存

谷底一年 | 旭辉图存

支原体肺炎有哪些特点?超精辟、超实用的

支原体肺炎有哪些特点?超精辟、超实用的