2024.1.10

1

债市焦点

1

1月2日,央行公布三大政策性银行23年12月净新增抵押补充贷款3500亿元,止盈情绪下长债利率有所回调。当日10年国开活跃券收益率上行2.3BP。

2

1月4日,央行延续大额净回笼,资金面依旧稳中偏松,叠加股票走势偏弱,债市延续走强。当日10年国开活跃券收益率下行1.7BP。

2

债市走势回顾

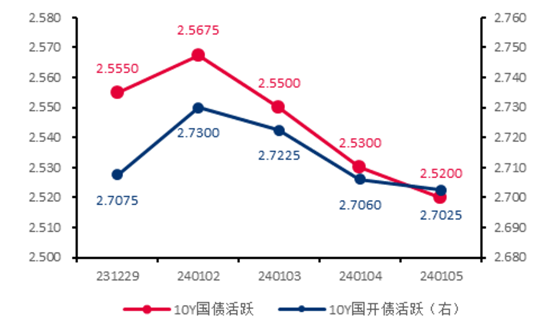

上周长债利率先上后下,10Y国债活跃券收益率下行3.5BP至2.52%,10Y国开活跃券收益率下行0.5BP至2.70%。周初央行公布三大政策性银行23年12月净新增3500亿元PSL,对债市有一定扰动;之后尽管央行连续多日大额净回笼,但资金面稳中偏松,市场宽松预期进一步升温,叠加股债跷跷板效应的额外支撑,债市情绪相对积极。DR007运行区间1.76-1.78%,R001运行区间1.70-1.74%。

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.1.5

单位:% 数据来源:wind,截至2024.1.53

债市策略

基本面方面

受部分基础原材料行业生产淡季等因素影响,12月制造业PMI比上月下降0.4个百分点,连续3个月处于收缩区间。经济结构中供需两端延续回落,就业情况依旧萎靡,海外订单减少叠加国内有效需求不足是企业面临的主要困难;在经济复苏基础尚不牢固的背景下,制造业短期内很难进入补库周期,供过于求的背景下企业内卷严重,终端销售价格持续低迷。总体而言,目前经济仍处于主动去库向被动去库的过渡阶段,制造业依旧面临需求不足的矛盾,同时服务业改善动力也在持续走弱,经济整体向上弹性有限,预计本轮去库周期大概率长于市场预期。

政策方面

中国人民银行、国家金融监督管理总局发布关于金融支持住房租赁市场发展的意见,支持商业银行向房地产开发企业、工业园区、农村集体经济组织、企事业单位等各类主体依法合规新建、改建长期租赁住房发放住房租赁开发建设贷款;对于企业和符合条件的事业单位依法依规批量购买存量闲置房屋用作宿舍型保障性租赁住房,鼓励商业银行发放住房租赁团体购房贷款。与此同时,2023年央行新增PSL额度5000亿元,为政策性开发性银行发放“三大工程”建设项目贷款提供中长期低成本资金支持,考虑到23年12月三大政策性银行净新增3500亿元PSL,后续仍有1500亿元额度待使用,重点关注三大工程的推进力度和节奏。此外,2024年提前批地方债额度已下达且要在1月尽快启动发行工作。

流动性方面

跨年后票据利率季节性大幅反弹,一季度银行资产端信贷投放通常较快,重点关注下旬情况;同业存单净融资继续为负,1年期AAA存单收益率上行至2.44%,央行大额净回笼导致银行负债端仍不稳定。总体来看,大行每日资金净融出量稳定在5万亿以上的高位,但中小行融出能力有所下滑,资金分层的现象依旧存在;政府债净缴款与23年11-12月单周规模相比处于低位,对资金面的影响有限。

曲线结构方面

1年短端收益率位于历史20%分位附近,而10年长端收益率位于历史 0.5%分位以内,收益率曲线有所走平。其中,国债10-1年利差位于历史13%分位,国开10-1年利差位于历史14%分位,国债30-10年利差位于历史1.2%分位。

4

后市展望

●利率债方面

当前基本面对债市利空有限,短期内政策扰动也基本消退,同时资金面保持相对宽松,整体环境对债市偏友好。但需要注意的是,利率经历一波下行后,10年国债收益率已经向下突破2.5%,止盈压力逐步累积,同时浮息债隐含降息预期处于绝对高位,宽松预期已被充分定价,因此继续追涨的性价比较低,长债利率进一步下行需要更多催化因素;博弈降息的窗口期结束后,债市交易盘可能会出现止盈。

●信用债方面

在“一揽子化债方案”持续落地的背景下,2024年以来化债行情继续演绎,城投债收益率全线下行,信用利差整体处于相对较低水平,等级利差进一步下行空间相对有限,需关注潜在的估值调整风险。标的上建议聚焦城投属性明确、受政策支持较强的主体投资机会,甄别市场化经营主体。特殊品种方面,关注后续可能的估值调整后,偏高等级银行二永债参与机会。

●可转债方面

高股息一枝独秀,其他板块表现较为平淡。高股息交易应该是波浪式的,股价上涨后股息率自然就下降,其性价比可能已不在高位,且市场的止盈压力较大。科技股在开年后性价比提高,但仍需关注美债反弹可能带来的影响。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  中小银行为何密集下调存款利率?

中小银行为何密集下调存款利率?

乘“东数西算”东风,哪些产业环节有望受

乘“东数西算”东风,哪些产业环节有望受

大型煤炭企业成本管控体系的研究与探索

大型煤炭企业成本管控体系的研究与探索

徽商期货公司党委第一次党员大会 胜利

徽商期货公司党委第一次党员大会 胜利

美国物价下降是“通缩”还是“反通胀”

美国物价下降是“通缩”还是“反通胀”

PVC现实需求不佳 社会库存仍偏高

PVC现实需求不佳 社会库存仍偏高

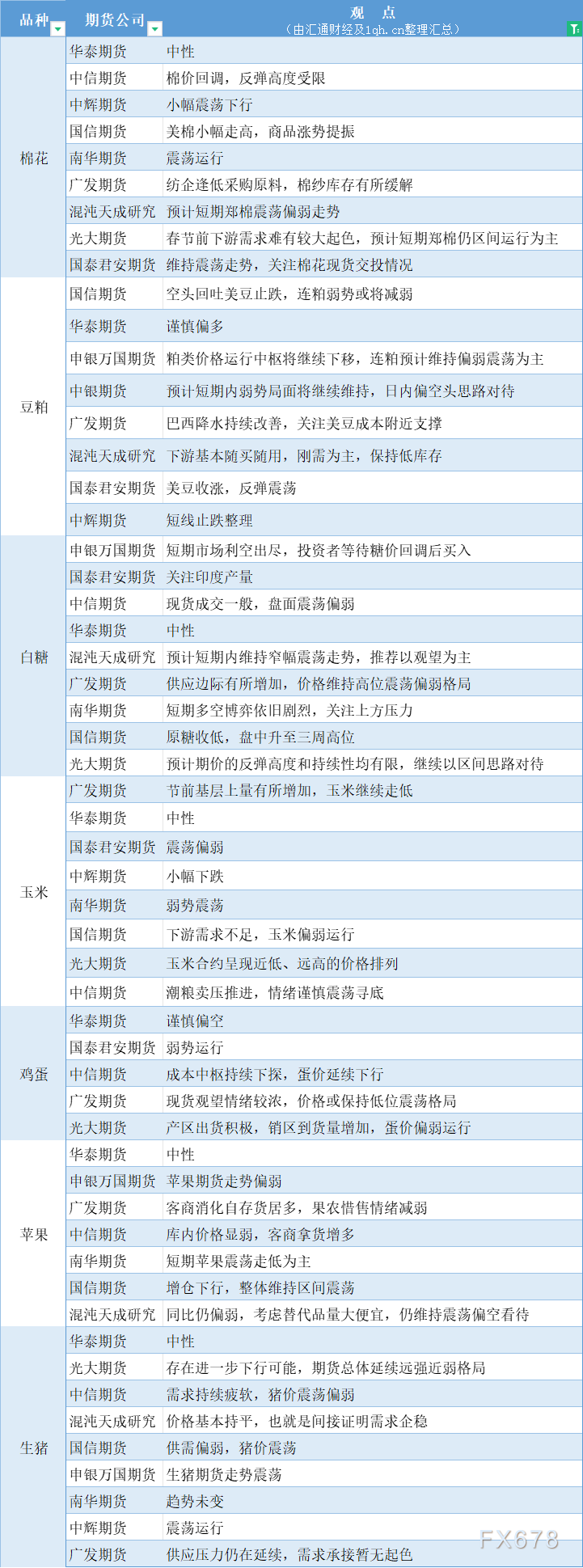

期货公司观点汇总一张图:1月10日农产品(

期货公司观点汇总一张图:1月10日农产品(

神州泰岳预计全年净利增长超53%!游戏ETF

神州泰岳预计全年净利增长超53%!游戏ETF

特朗普若竞选成功将再用减税大招刺激经

特朗普若竞选成功将再用减税大招刺激经

FED内部仍“鹰风阵阵”!达拉斯联储主席:

FED内部仍“鹰风阵阵”!达拉斯联储主席:

中央气象台:天 气 公 报(2024年01月10日)

中央气象台:天 气 公 报(2024年01月10日)

邮储银行一分行被罚645万!涉信贷资金违

邮储银行一分行被罚645万!涉信贷资金违

【基金】权益市场震荡走低, 红利风格ETF

【基金】权益市场震荡走低, 红利风格ETF

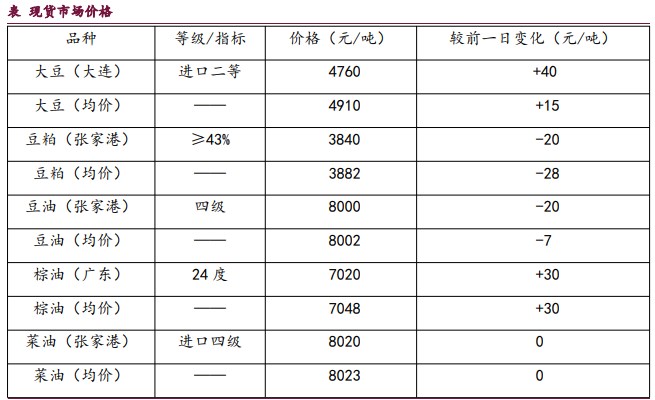

豆粕供需偏弱格局依然明显 油脂弱势格

豆粕供需偏弱格局依然明显 油脂弱势格

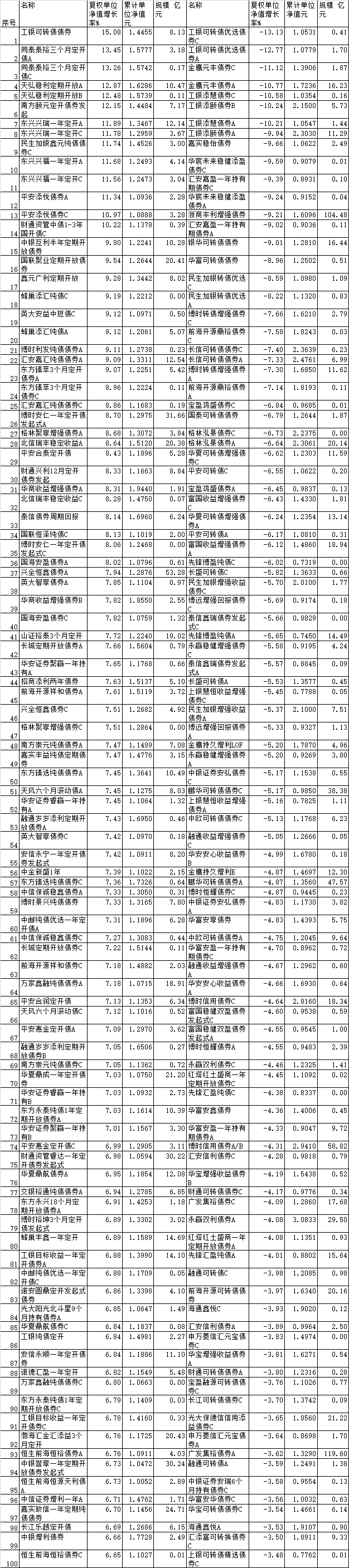

2023年九成债基上涨 工银同泰天弘南方

2023年九成债基上涨 工银同泰天弘南方

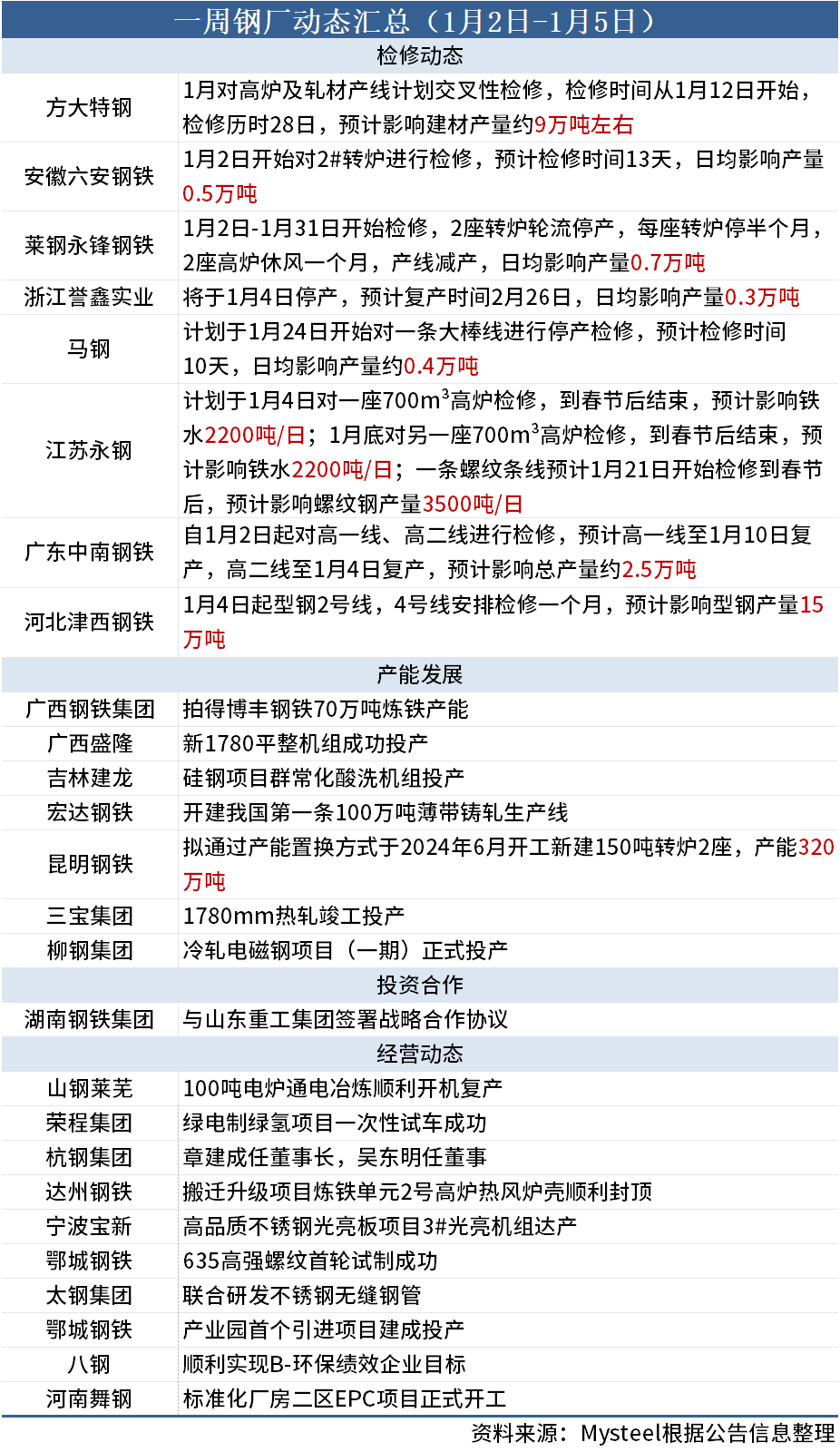

一周钢厂动态汇总(1月2日-1月5日)

一周钢厂动态汇总(1月2日-1月5日)

12月非农超预期 美股三大期指集体走低

12月非农超预期 美股三大期指集体走低