研报正文

【行情分析】

巴西主产区12月上旬天气较为正常干燥,糖厂在临收榨前继续得以维持较高速生产, 12月上旬数据继续超市场预期。不过巴西榨季将进入尾声,对市场影响力逐步减弱。

普氏资讯预计泰国23/24榨季泰国糖产量980万吨,相比其他机构前期预估偏高。另外, Czarnikow预计2023/24年度全球食糖过剩量为160万吨,而12月估计为20万吨,调整原因部分国家产量增加。

供应压力持续施压原糖,关注原糖20美分/磅附近支撑力度。当前糖厂全面开榨,新糖量不断增加,销区方面库存薄弱,春节备货陆续开启,终端市场有所回暖,但受海外市场影响,郑糖短期内反弹空间有限,关注反弹后带来的做空机会。

【基本面消息】

国际方面:

12月上半月,巴西中南部地区甘蔗入榨量为1908.3万吨,较去年同期的554.3万吨增加了1354.0 万吨,同比增幅达244.29%;甘蔗ATR为117.15kg/吨,较去年同期的144.27kg/吨下降了27.12kg/吨;制糖比为43.41%,较去年同期的39.74%增加了3.67%;产乙醇10.24亿升,较去年同期的4.79亿升增加了5.45亿升,同比增幅达113.69%;产糖量为92.5万吨,较去年同期的30.3万吨增加了62.2万吨,同比增幅达205.39%。

印度计划抑制乙醇生产,优先生产糖。由于印度主要产糖邦卡纳塔克邦和马哈拉施特拉邦的降雨不足可能会影响糖的生产,政府正在采取措施确保该国有足够的糖供应。

国内方面:

海关总署公布数据显示,2023年11月我国进口食糖44万吨,环比减少48.48万吨,降幅52.42%;同比减少29.42万吨,降幅40.07%。2023年1-11月累计进口食糖347.81万吨,同比减少127.81万吨,降幅26.87%。2023/24榨季截至11月累计进口食糖136.48万吨,同比增加11.32万吨,增幅9.04%。

海关总署公布数据显示,11月,我国税则号170290项下三类商品共进口12.98万吨,同比增加6.36万吨,增幅96.07%。2023年1-11月累计进口税则号170290项下三类商品169.75万吨,同比增加69.04万吨,增幅68.55%。

【操作建议】关注6350-6400附近压力位,反弹后维持偏空思路

【评级】震荡走弱

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

、精准解读,尽在本站财经APP 韩将取消金融投资收入资本利得税

韩将取消金融投资收入资本利得税

雀巢公司追加在越投资

雀巢公司追加在越投资

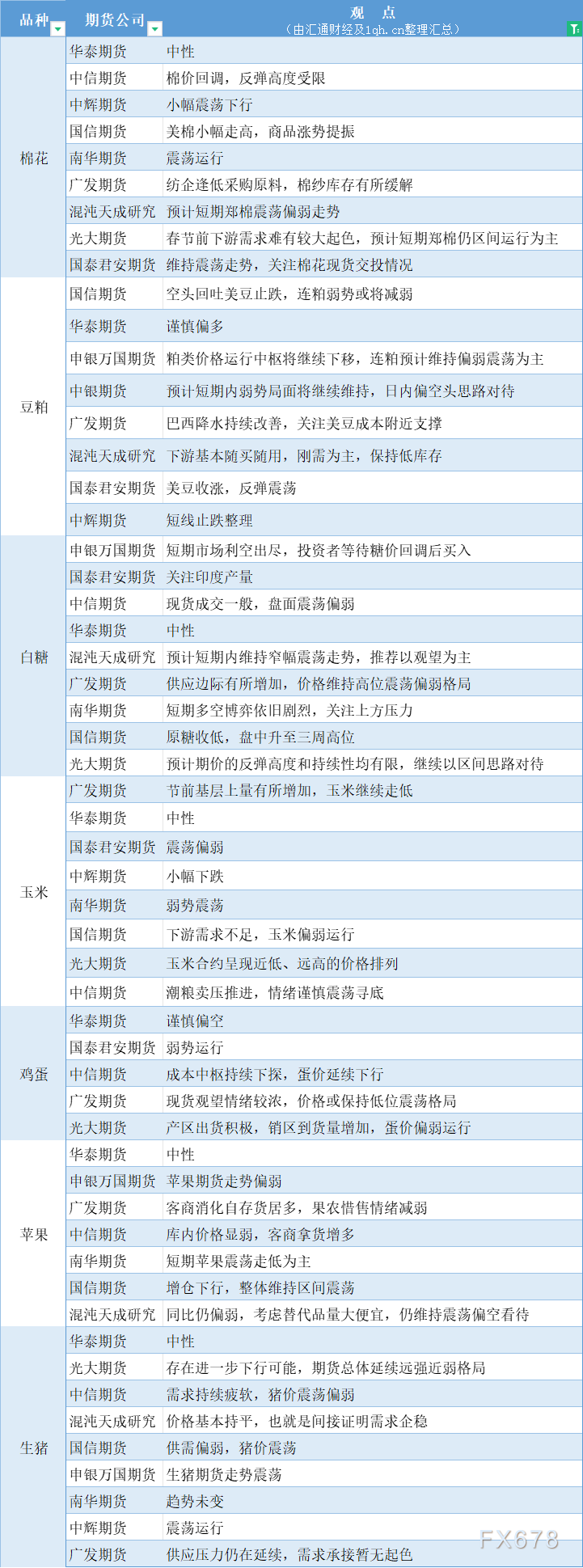

期货公司观点汇总一张图:1月10日农产品(

期货公司观点汇总一张图:1月10日农产品(

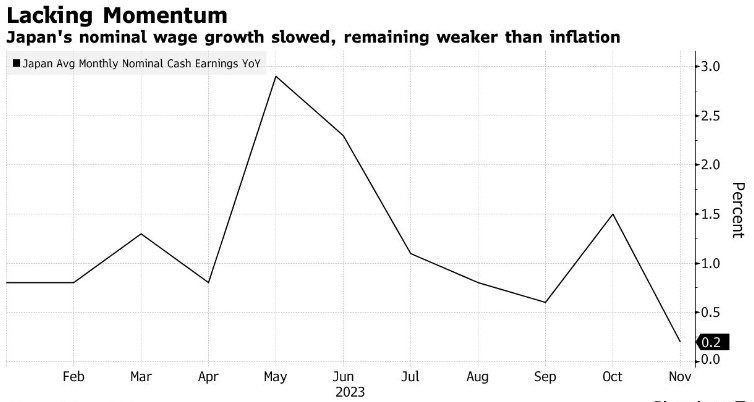

日本央行“按兵不动”理由多了一个:日本

日本央行“按兵不动”理由多了一个:日本

人民币中间价报7.1055,下调45点

人民币中间价报7.1055,下调45点

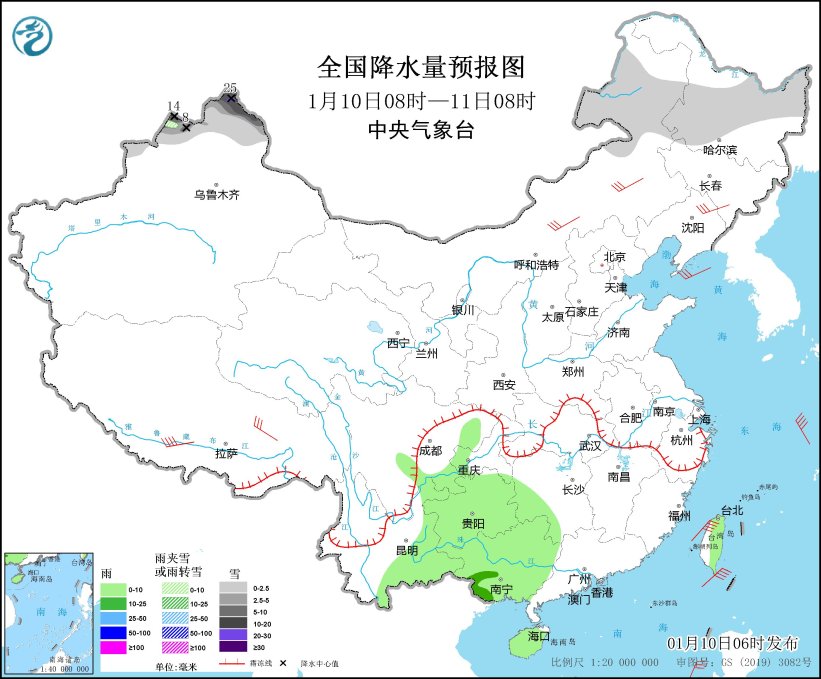

中央气象台:天 气 公 报(2024年01月10日)

中央气象台:天 气 公 报(2024年01月10日)

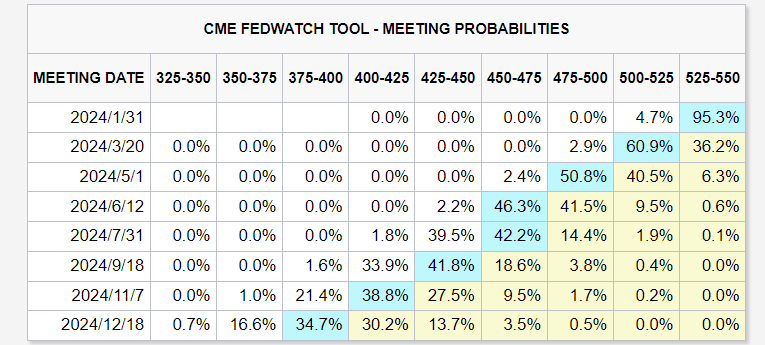

FED内部仍“鹰风阵阵”!达拉斯联储主席:

FED内部仍“鹰风阵阵”!达拉斯联储主席:

因重组贷款五级分类不准确 贵州道真农

因重组贷款五级分类不准确 贵州道真农

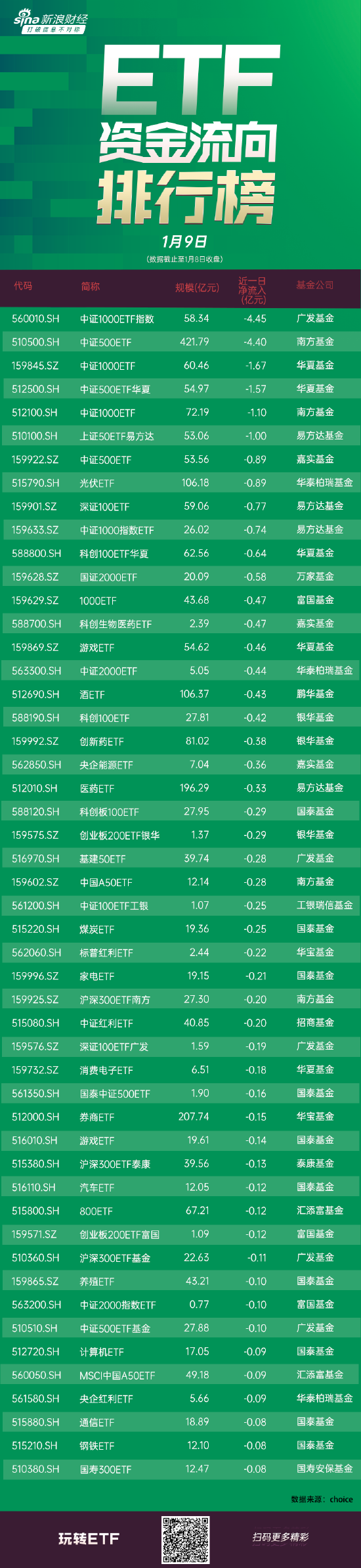

ETF资金流向:大幅卖出!昨日广发中证1000E

ETF资金流向:大幅卖出!昨日广发中证1000E

融资最新持仓曝光!加仓电气设备、食品饮

融资最新持仓曝光!加仓电气设备、食品饮

【持仓分析】2024年1月8日国内期货持仓

【持仓分析】2024年1月8日国内期货持仓

美国时段:6大货币对、美元指数及黄金阻

美国时段:6大货币对、美元指数及黄金阻

豆粕供需偏弱格局依然明显 油脂弱势格

豆粕供需偏弱格局依然明显 油脂弱势格

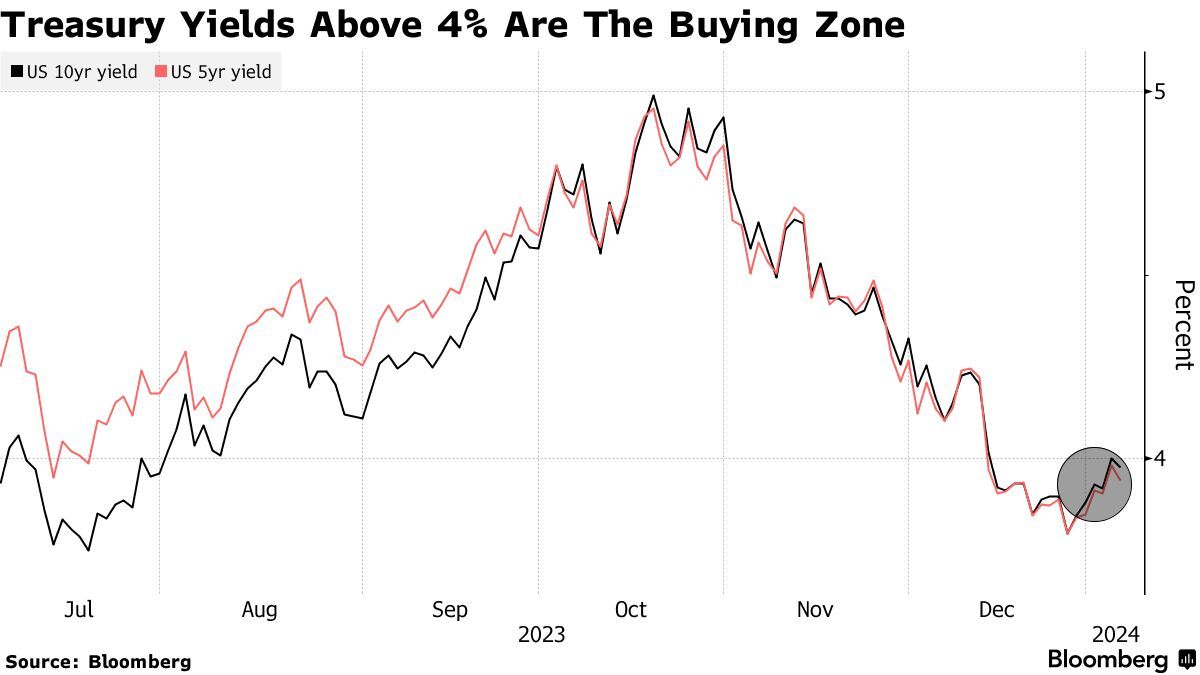

非农数据强劲推动美债收益率反弹 但交

非农数据强劲推动美债收益率反弹 但交

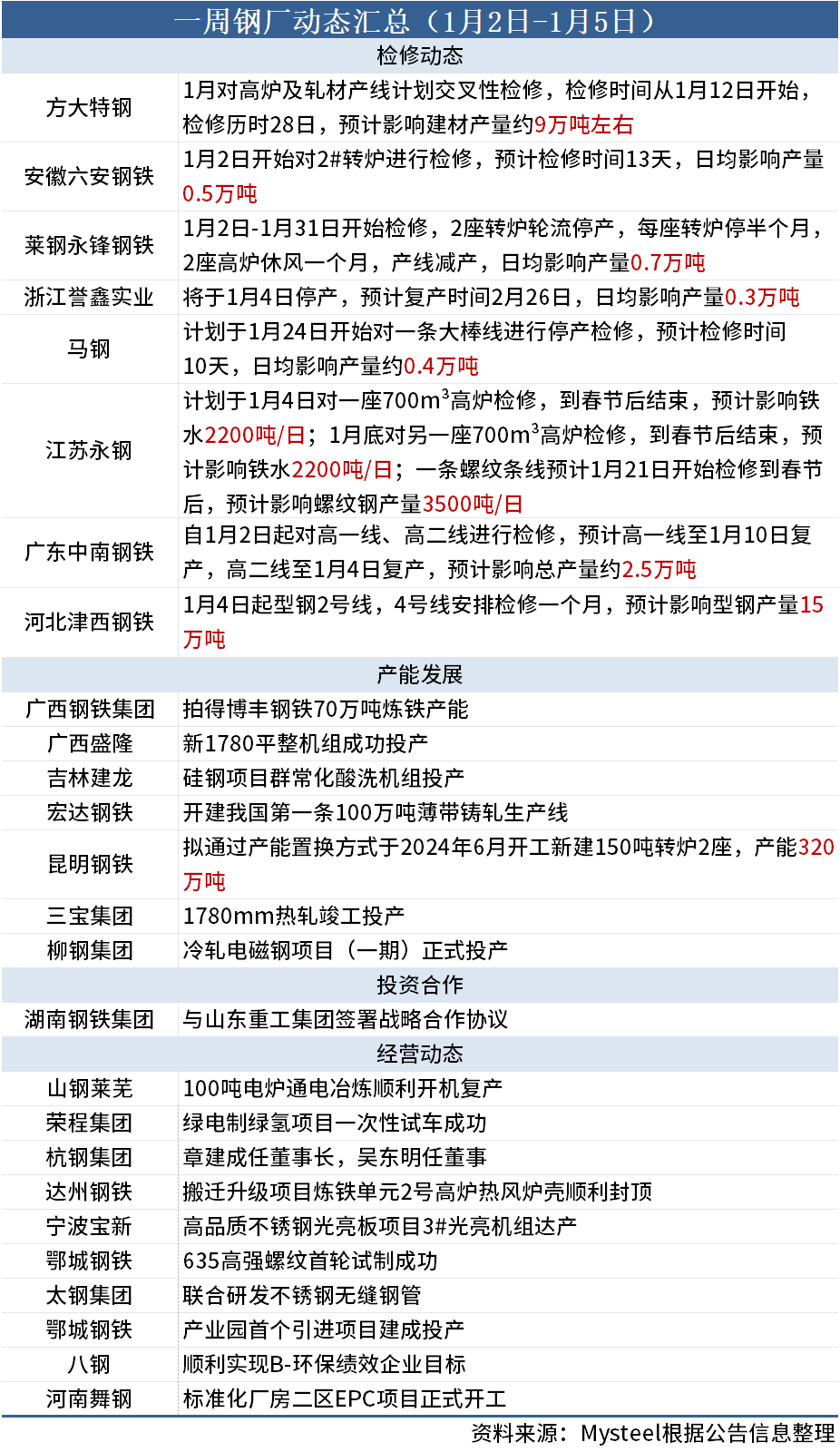

一周钢厂动态汇总(1月2日-1月5日)

一周钢厂动态汇总(1月2日-1月5日)