研报正文

【橡胶】

现货信息:橡胶现货价格:国产全乳胶:12550 元/吨,泰烟三片:14400 元/吨,越南3L 标胶:12200 元/吨,20 号胶:11650 元/吨。合艾原料价格:烟片:54.79 泰铢/公斤,胶水:52.4 泰铢/公斤,杯胶:45.7 泰铢/公斤,生胶:52.51 泰铢/公斤。

市场分析:受到半钢胎出口较好提振,橡胶价格反弹。叠加轮胎厂春节前备货,橡胶止跌企稳,开启反弹。虽然美国降息预期下降,美元指数反弹,宏观面对RU 有利空作用,但春节前厂商备货叠加国内停割,基本面有一定支撑。

关注春节前海外产量旺季能否将前几月因天气导致的供给缺口弥补。海外总量供给 11 月起转为旺季,国内橡胶进口量增加,但国产胶停割,关注深浅色胶强弱。库存方面,虽然下游开始备货,但库存下降依旧不明显。

操作建议:综上,关注橡胶区间震荡,主力 14000-14300 元/吨压力。

【PVC】

现货信息:华东 5 型 PVC 现货主流价格为 5600 元/吨,环比增长 10 元/吨;乙烯法PVC主流价格为 5820 元/吨,环比持平;乙电价差为 220 元/吨,环比降低10 元/吨。

市场分析:供应方面,上周 PVC 生产企业开工率环比略增,仍处于较高位置,供应表现较为充沛。消费方面,国内下游需求维持疲软,随着天气转冷,制品企业开工维持低位,新接订单有限,市场整体交投情况偏弱。

库存方面,上周国内社会库存再度累积,且绝对值处于高位。1 月 15 日期价回升,当前供需矛盾仍存,库存高企,下游维持刚需采购,成交一般,当前阶段处于 PVC 的传统淡季,上涨的空间不足,预计后期国内PVC 市场预期延续震荡运行为主。

操作建议:期价震荡运行,暂且观望为主。

【纯碱】

现货信息:全国重碱主流价 2500 元/吨,环比-31.25 元/吨;其中华东重碱主流价2500 元/ 吨,华北重碱主流价 2600 元/吨,华中重碱主流价 2400 元/吨,均环比持平。

市场分析:供应方面,上周纯碱整体开工率 88.79%,环比+3.59%,纯碱产量69.12 万吨,环比+2.8 万吨,涨幅 1.97%,企业开工正常,且暂无检修,装置稳定运行,开工及产量提升。

库存方面,上周厂家库存 42.59 万吨,环比+5.63 万吨,涨幅 15.23%,轻重同步增加,轻质涨幅大;据了解,社会库存表现增加,涨幅 2 万吨,总量 4 万附近。下游需求稳中推进。05 合约基差较大支撑期价,但供应预期增量、现货回落以及累库加速使得价格承压,纯碱短期或震荡偏弱运行。

操作建议:昨日盘面 05 小幅反弹,短期或震荡偏弱运行,关注下方1800 附近支撑。

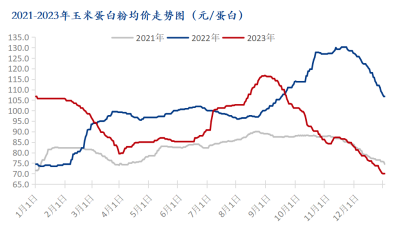

、精准解读,尽在本站财经APP Mysteel解读:2023年国内玉米副产品市场

Mysteel解读:2023年国内玉米副产品市场

长城基金投资札记·固收篇:债市震荡平衡

长城基金投资札记·固收篇:债市震荡平衡

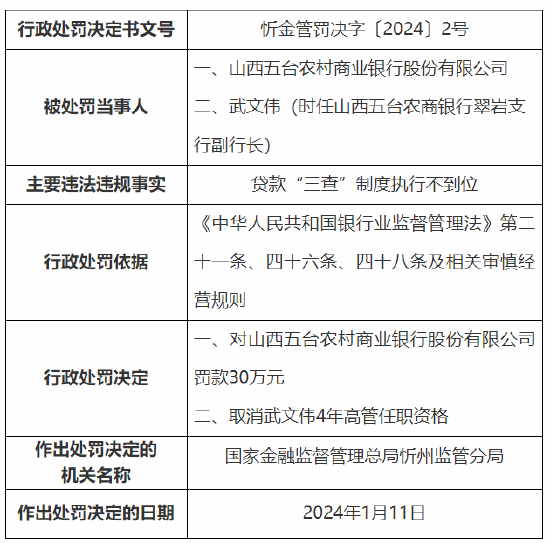

因贷款三查制度执行不到位 山西五台农

因贷款三查制度执行不到位 山西五台农

广发北证50成份指数C净值上涨4.88%

广发北证50成份指数C净值上涨4.88%

盘中巨震!北证50指数V型反转大涨超4%,关

盘中巨震!北证50指数V型反转大涨超4%,关

这家银行出手 增持4家村镇银行!

这家银行出手 增持4家村镇银行!

以弟弟的投资公司“暗度陈仓”敛财,央行

以弟弟的投资公司“暗度陈仓”敛财,央行

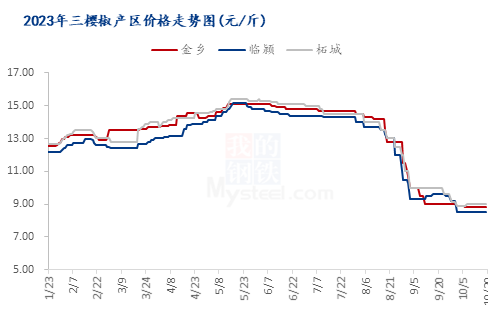

Mysteel年报: 2023 年国内辣椒市场回顾

Mysteel年报: 2023 年国内辣椒市场回顾

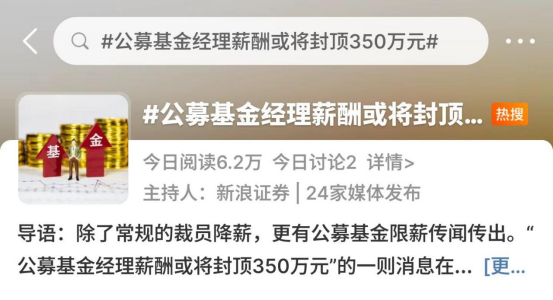

神仙公司汇添富,业绩惨淡,薪酬却是顶流

神仙公司汇添富,业绩惨淡,薪酬却是顶流

中金:美国CPI或阶段性反复,黄金弱势难挡

中金:美国CPI或阶段性反复,黄金弱势难挡

平安基金“名将”,亏懵了

平安基金“名将”,亏懵了

Mysteel:美国制造业及就业市场表现出韧

Mysteel:美国制造业及就业市场表现出韧

中小银行为何密集下调存款利率?

中小银行为何密集下调存款利率?

午评:集运指数(欧线)、玻璃、尿素跌超3%

午评:集运指数(欧线)、玻璃、尿素跌超3%

工业硅价格持续走弱 供应过剩格局逐步

工业硅价格持续走弱 供应过剩格局逐步

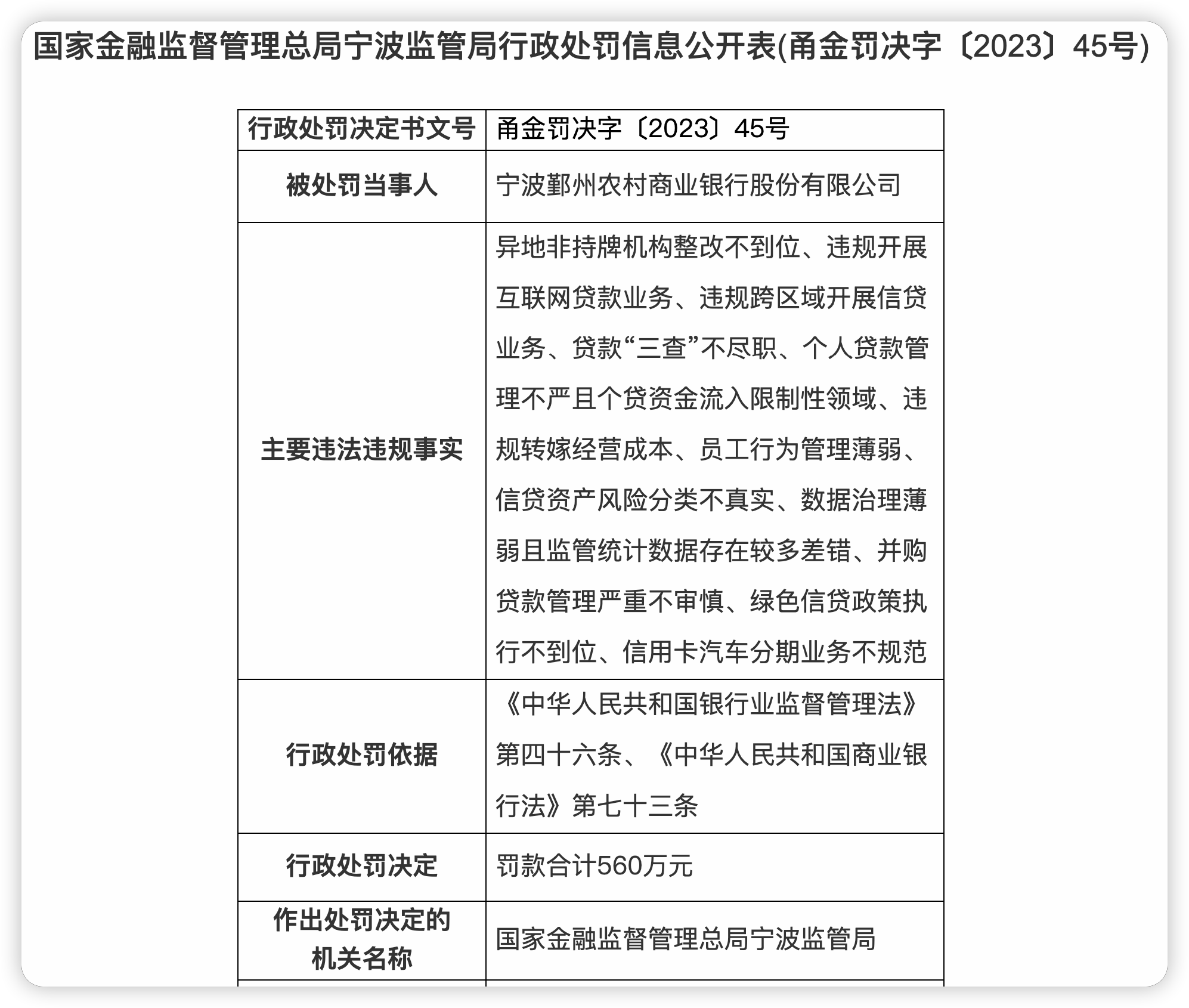

宁波鄞州农商行被罚560万 浙江地区农商

宁波鄞州农商行被罚560万 浙江地区农商

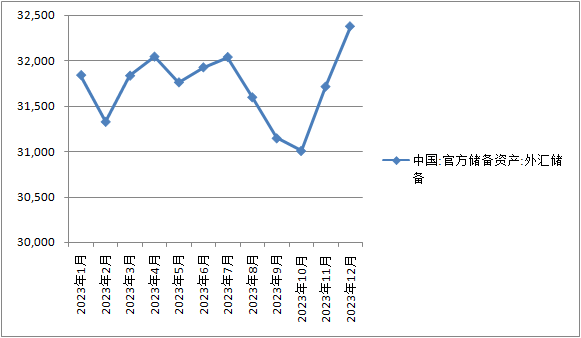

黄金储备14连升,外储规模继续环比上升

黄金储备14连升,外储规模继续环比上升