炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

一、可转债市场复盘:转债市场估值已接近短期下限。

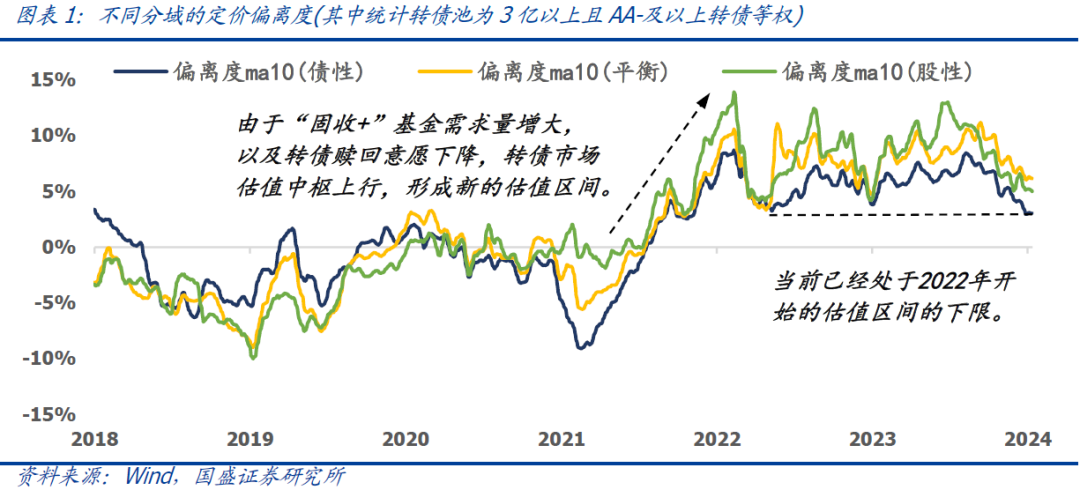

1)由于“固收+”基金对转债需求量增大与转债赎回意愿下降,转债市场估值中枢从2021年下半年开始显著上行,并形成了新的估值运行区间。

2)从2023年中开始转债估值压缩显著。当前偏债、平衡、偏股转债的定价偏离度占从2022年开始的分位数分别为1.4%、13.6%、8.3%,转债市场估值已接近短期下限。

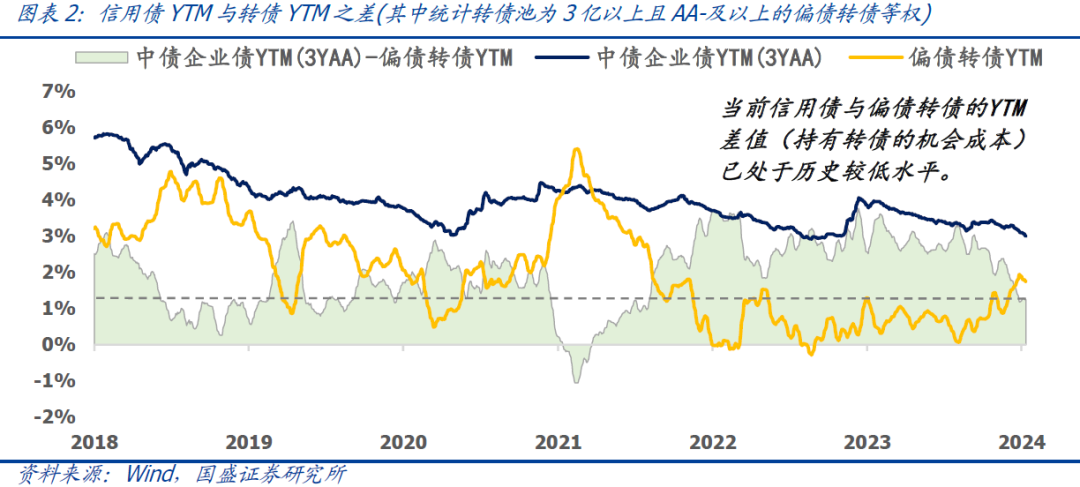

3)当前3年期AA级信用债YTM与偏债转债YTM之间的差值为1.25%,说明持有偏债转债的机会成本已处较低水平。

4)可见当前转债估值已接近短期下限,具有一定的性价比,然而也需警惕转债市场估值有进一步压缩并突破下限的风险。

二、可转债市场复盘:转债市场估值继续压缩。

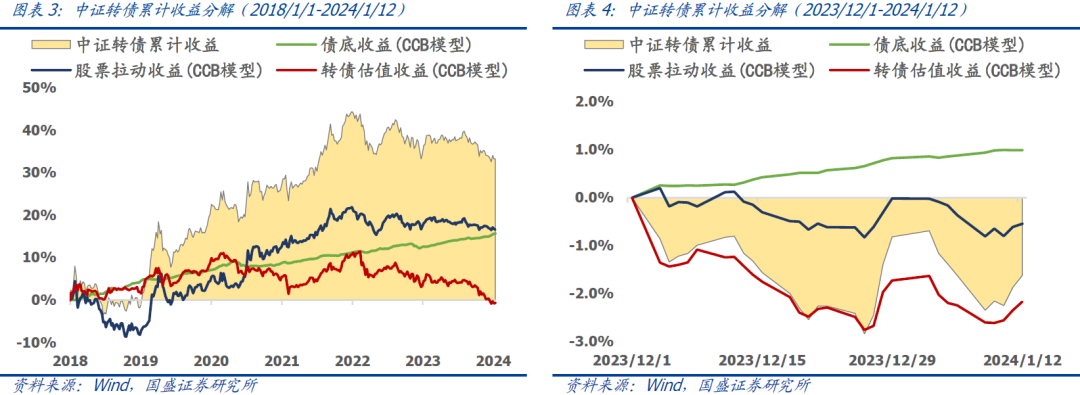

1)中证转债指数:从2023年12月份开始,转债市场正股与估值继续承压,正股与转债估值分别产生了-0.70%与-0.73%的负向收益,转债估值继续压缩。

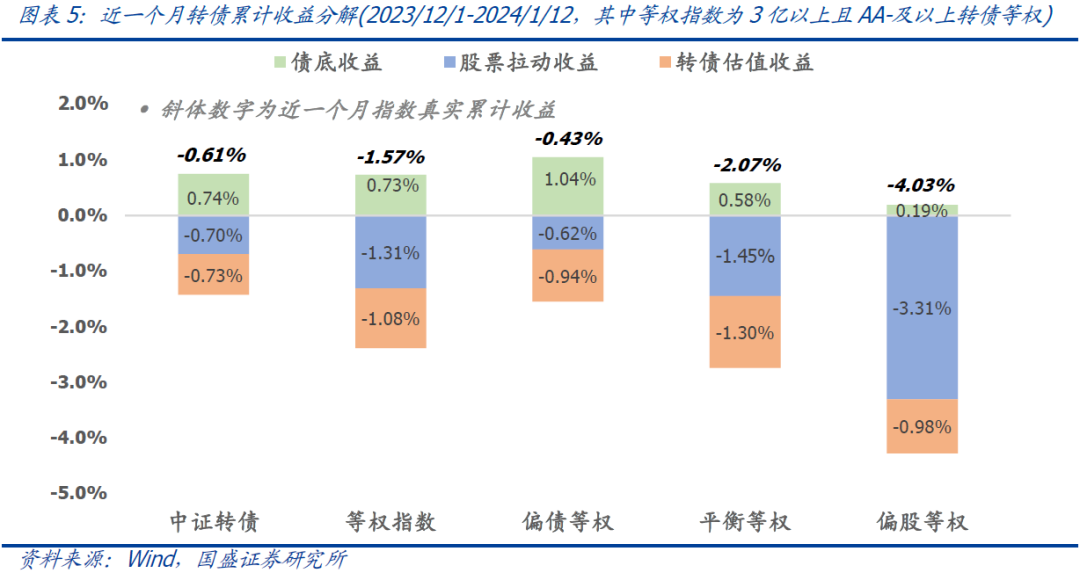

2)转债分域:正股下跌对偏股转债影响最大,从2023年12月至今累计下跌4.03%,而偏债转债回撤相对较低。

3)转债行业:行业中农林牧渔、银行、纺服转债表现相对较好,而计算机、汽车、电子转债由于正股下跌以及转债估值大幅压缩,表现较弱。

三、可转债市场收益预期:中长期有一定的配置价值。

中证转债正股预期收益23.7%,债底预期收益3.3%,模型可得中证转债指数预期收益为7.4%。转债正股有较高的预期收益,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

四、相对收益策略跟踪。

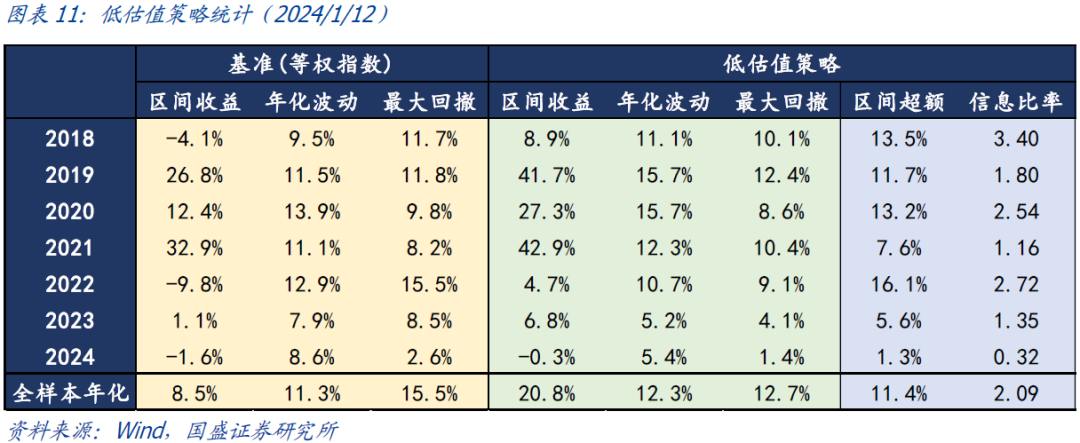

1)低估值策略:策略通过配置CCB定价偏离度低的低估值转债获得稳定的相对收益,2023年实现了6.8%的绝对收益与5.6%的超额收益。

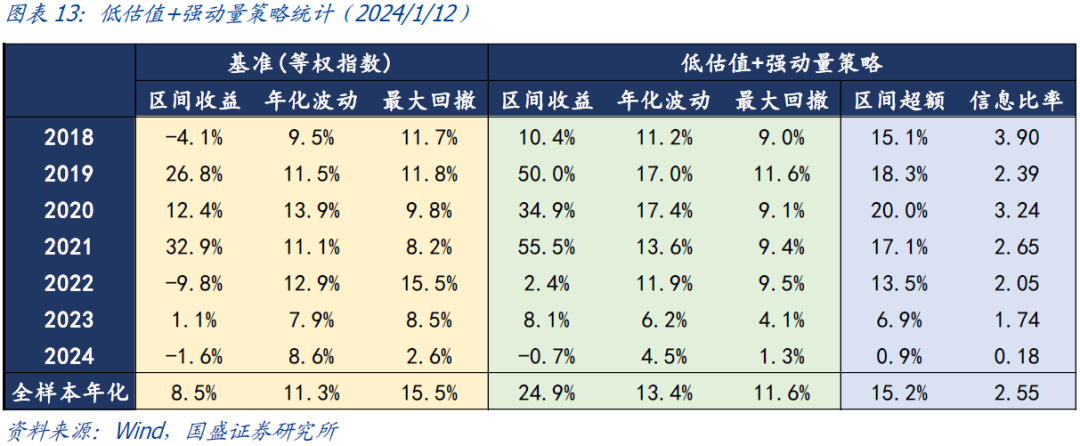

2)低估值+强动量策略:策略选择了估值低同时正股强动量的转债进行配置,使得策略的弹性更强,2023年实现了8.1%的绝对收益与6.9%的超额收益。

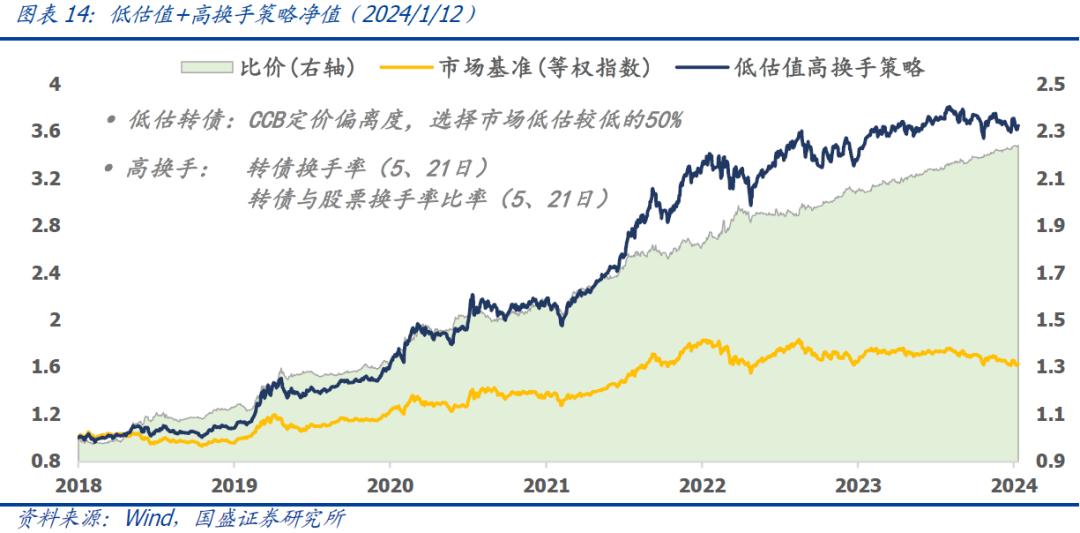

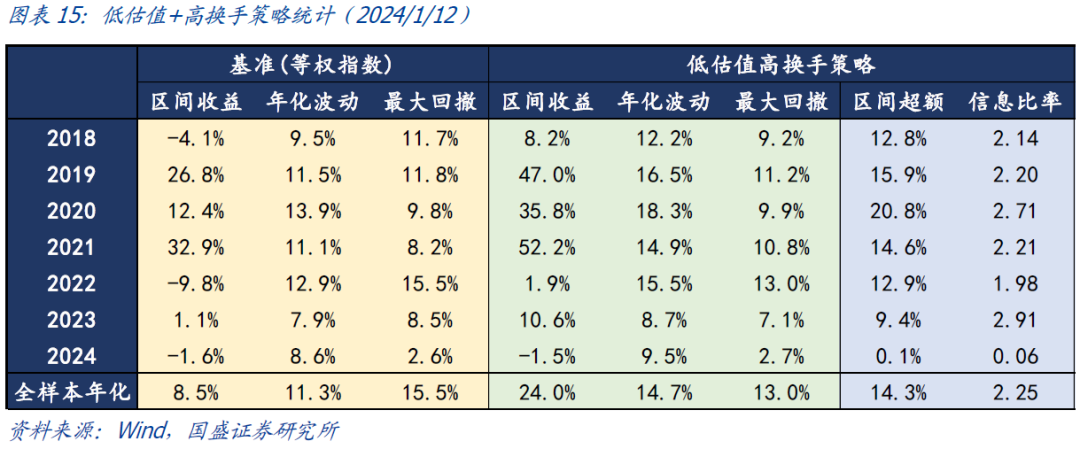

3)低估值+高换手策略:策略在市场上低估值的50%转债池中使用转债高换手因子选债,2023年策略超额稳定,并实现了10.6%的绝对收益与9.4%的超额收益。

五、绝对收益策略跟踪。

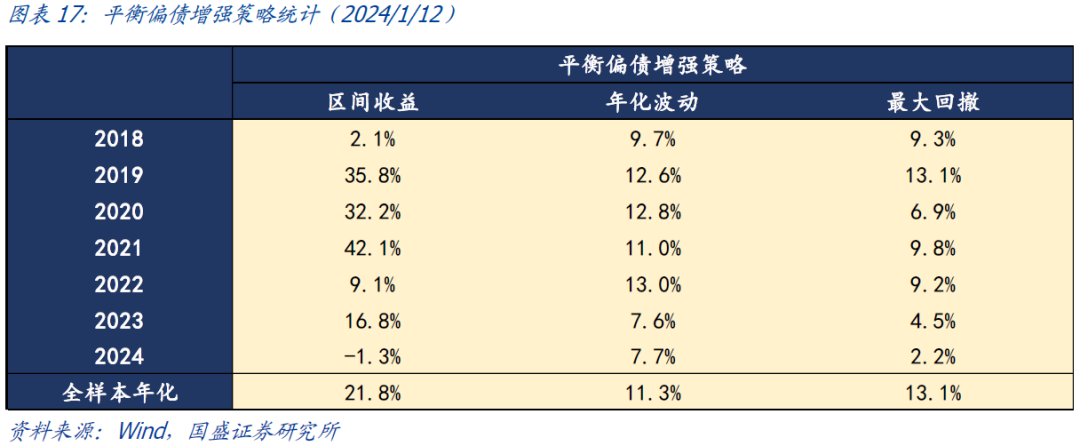

1)平衡偏债增强策略:我们在市场较为低估的一半转债中使用正股动量与转债换手因子对平衡偏债转债进行增强,从而形成进攻性较强的平衡偏债增强策略。2023年该策略获得16.8%的绝对收益,波动与回撤分别为7.6%与4.5%。

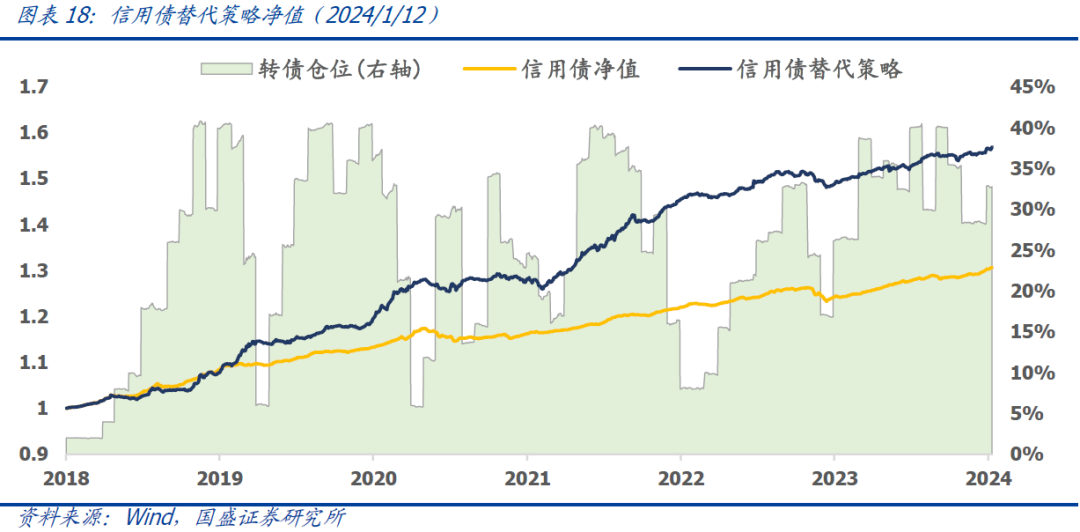

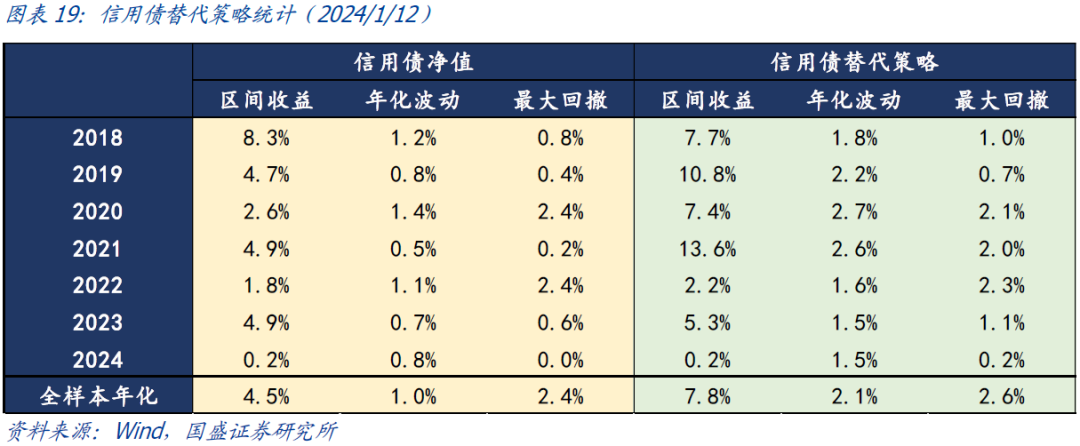

2)信用债替代策略:基于YTM选择高性价比的偏债型转债替代信用债仓位进行配置,从而实现下行风险较小且上行仍有弹性的策略。策略自2018年以来实现了7.8%的绝对收益,而波动和回撤在3%以下。

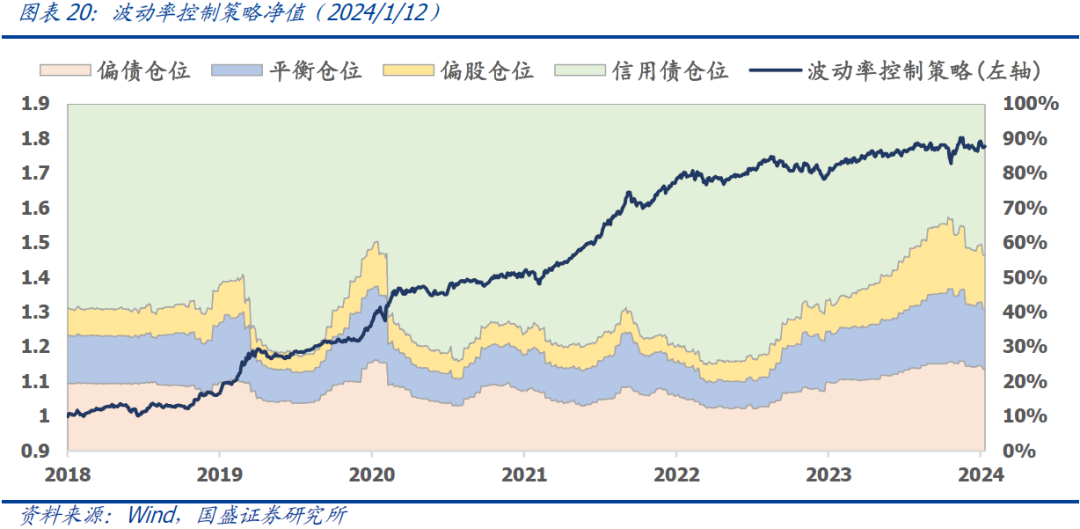

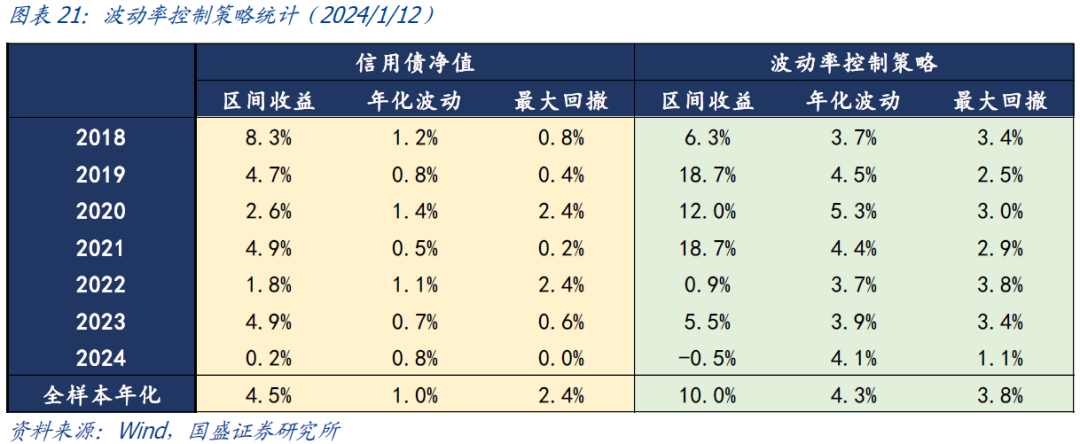

3)波动率控制策略:基于波动率控制方法对偏债增强、平衡增强、偏股增强、信用债进行权重配置从而实现绝对收益目标。策略自2018年以来实现了10.0%的绝对收益,而波动和回撤在4%左右。

01

转债市场估值压缩显著

① 转债市场估值已接近短期下限。我们使用专题报告《可转债定价模型与应用》中定价偏离度作为衡量转债估值的指标,定价偏离度=转债真实价格/模型定价-1,定价偏离度越高则说明转债估值越贵。由下两图可见以下现象:

• 由于“固收+”基金对转债需求量增大,以及转债赎回意愿下降,转债市场估值中枢从2021年下半年开始显著上行,并形成了新的估值运行区间。

• 从2023年中开始,由于权益市场承压,转债市场情绪逐渐衰减,估值压缩显著,2023全年转债估值为中证转债贡献了-3.64%的收益损失。当前偏债、平衡、偏股转债的定价偏离度占从2022年开始的分位数分别为1.4%、13.6%、8.3%,转债市场估值已接近短期下限。

• 对于偏债来说,当前3年期AA级信用债YTM与转债YTM之间的差值为1.25%,说明当前持有偏债转债的机会成本已处于较低水平。投资者每年仅需要支付约1.25%的机会成本,便可以获得偏债转债中内嵌的虚值看涨期权,具有一定的性价比。

由上可见,当前转债市场估值已接近短期下限,具有一定的性价比。然而我们仍需警惕,若“固收+”基金由于赎回压力等原因对转债需求量系统性降低、同时转债赎回意愿上升、以及权益市场进一步承压,则转债市场估值有进一步压缩并突破下限的风险。

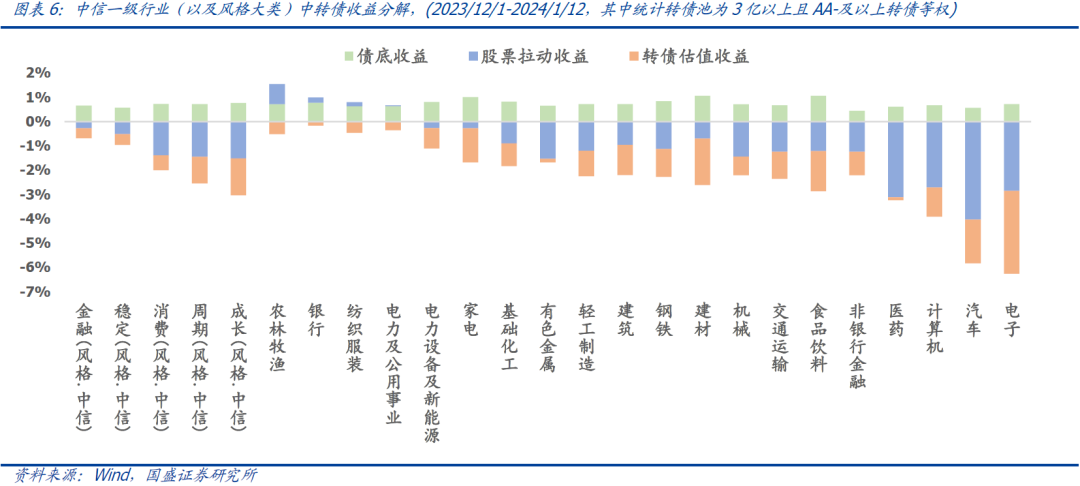

②可转债市场复盘:转债市场估值继续压缩。基于专题报告《可转债定价模型与应用》,我们可以通过收益分解模型将近一个月转债的收益分别拆解为债底收益、股票拉动收益、转债估值收益。由图表3-6我们可以观察到:

• 中证转债指数表现:从2023年12月份开始,转债市场正股与估值继续承压,对中证转债来说,正股与转债估值分别产生了-0.70%与-0.73%的负向收益,转债估值继续压缩。

• 转债分域表现:正股下跌对偏股转债影响最大,从2023年12月至今累计下跌4.03%,而偏债转债回撤相对较低。

• 转债行业表现:行业中农林牧渔、银行、纺服转债表现相对较好,而计算机、汽车、电子转债由于正股下跌以及转债估值大幅压缩,表现较弱。

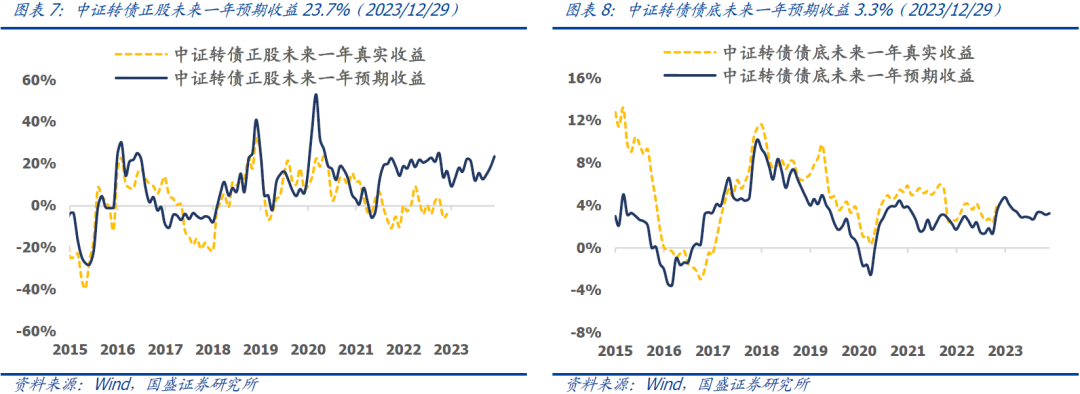

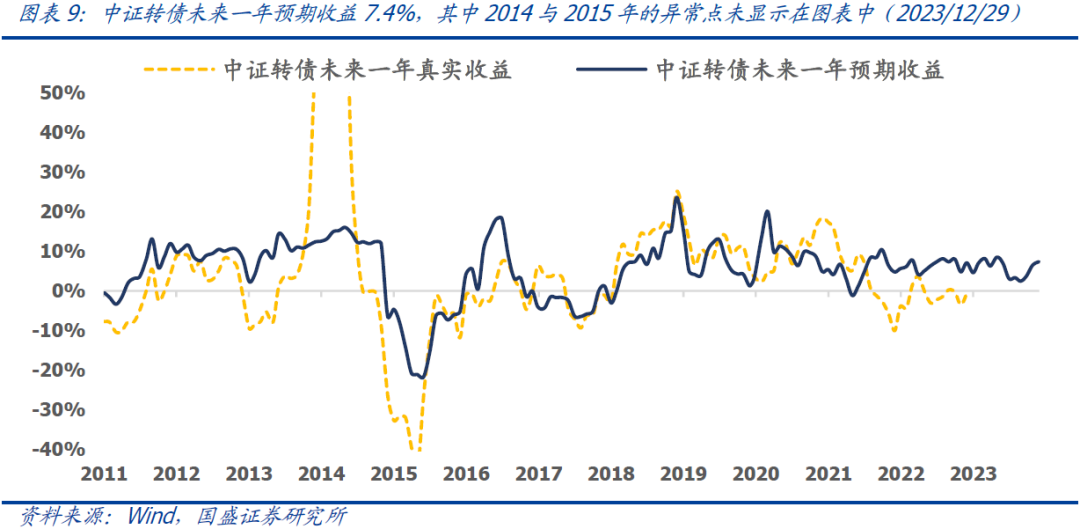

③可转债市场收益预期。对于中证转债指数未来一年的配置价值,根据专题报告《可转债定价模型与应用》中介绍的收益预测方法,我们基于《一月配置建议:A股进入高赔率-高胜率阶段》中权益与债券市场的观点,带入转债CCB定价模型中便可得到对中证转债未来一年的预期收益:

• 正股收益:最新一期信贷脉冲大幅回升,模型对中证500未来一年盈利增速预期有所上调。当前权益市场的ERP仍处于历史较高水平,未来预期估值仍有扩张空间。综合来看,我们对中证转债正股的未来一年预期收益为23.7%。

• 债底收益:由于近一个月信用债利率下行,债券长期配置性价比仍处低位。基于债券收益预测模型,我们预期未来一年中证转债的债底收益仅为3.3%。

以2023年12月29日的收盘数据为基础进行测算,模型预测未来一年中证转债预期收益为7.4%。转债正股有较高的预期收益,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

02

可转债策略跟踪

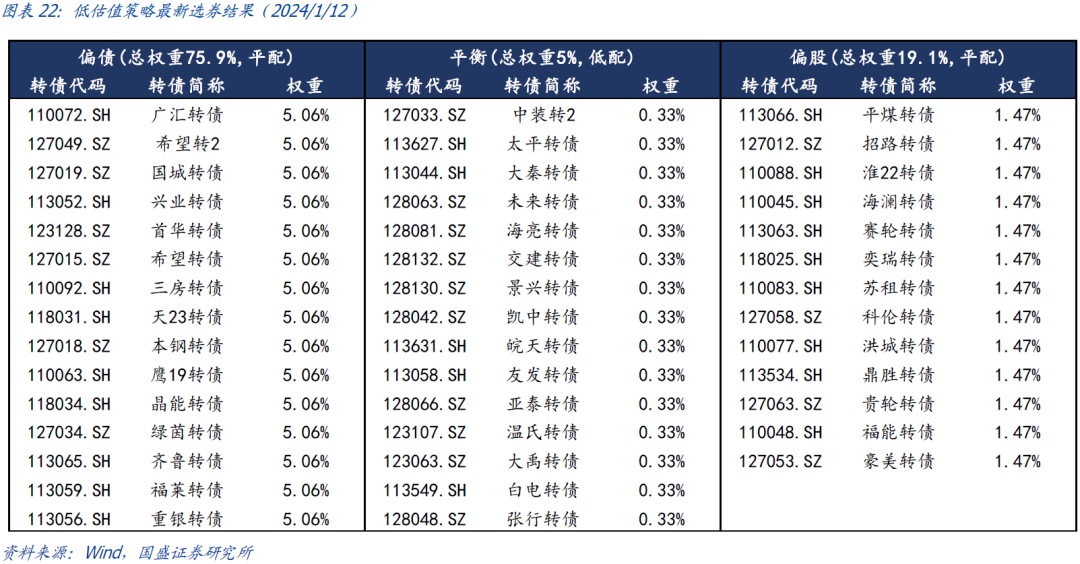

① 相对收益型策略:低估值策略。我们根据专题报告《可转债定价模型与应用》中介绍的CCB定价模型,构建定价偏离度=转债价格/CCB模型定价-1,并在偏债、平衡、偏股中分别选取偏离度最低的15只转债形成低估值转债池,转债池需符合余额3亿以上且评级AA-及以上。同时,根据偏债、平衡、偏股这三个分域市场的相对估值进行分域择时,即超配估值过低的分域,低配估值过高的分域。该策略自2018年以来可以实现20.8%的绝对收益与11.4%的超额收益,策略稳定性强,在2022年仍能实现4.7%的绝对收益。具体最新券池见附录中的图表22。

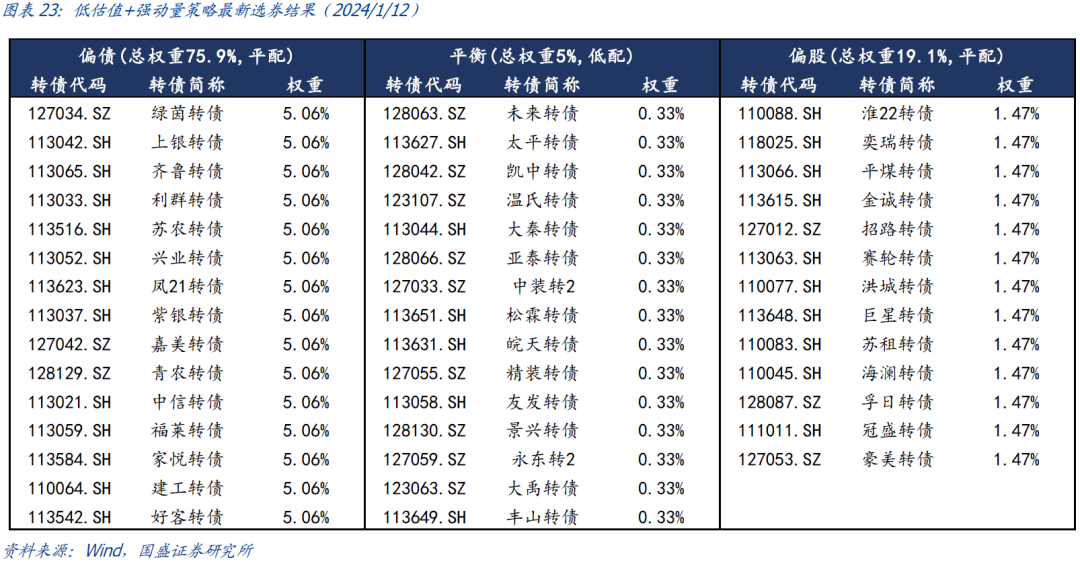

② 相对收益型策略:低估值+强动量策略。在低估值策略与分域择时的基础上,我们将定价偏离度因子与正股动量因子相结合,形成弹性更强的低估值+强动量策略,其中正股动量使用正股过去1、3、6个月动量等权打分构建。该策略自2018年以来可以实现24.9%的绝对收益与15.2%的超额收益,策略弹性强,2023年实现了8.1%的绝对收益。具体最新券池见附录中的图表23。

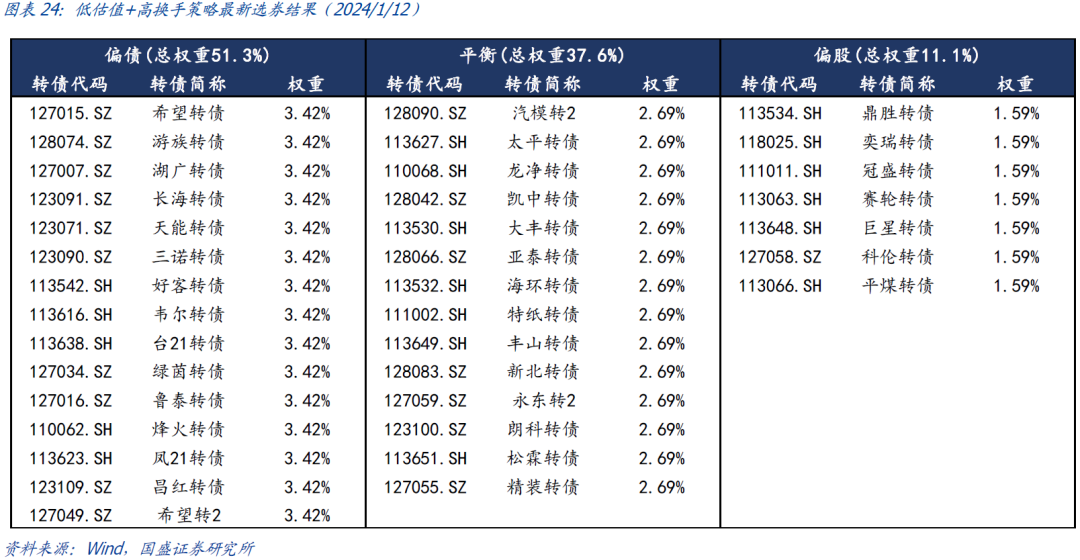

③ 相对收益型策略:低估值+高换手策略。根据报告《可转债估值因子的衰退与优化思路》中介绍的方法,我们首先选择市场上较低估的50%转债,在该低估转债池中我们再使用转债高换手因子选择成交热度较高的转债进行配置。该策略自2018年以来可以实现24.0%的绝对收益与14.3%的超额收益,2023年超额收益稳定,并实现了10.6%的绝对收益与9.4%的超额收益。具体最新券池见附录中的图表24。

④绝对收益型策略:平衡偏债增强策略。根据报告《可转债估值因子的衰退与优化思路》中介绍的方法,我们首先选择市场上较低估的50%转债,同时将偏股转债去掉形成低估池。在偏债池中使用转债换手率因子+正股动量因子,在平衡转债中使用转债换手率因子。该策略自2018年以来可以实现21.8%的年化绝对收益,2023年可以实现16.8%的绝对收益,波动与回撤仅为7.6%与4.5%。具体最新券池见附录中的图表25。

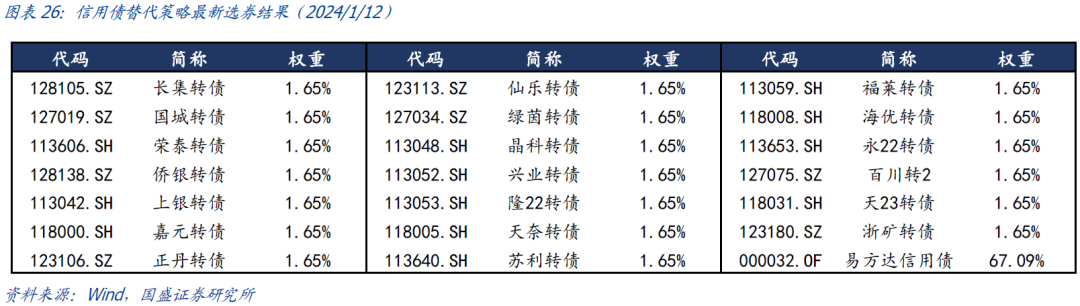

⑤绝对收益型策略:信用债替代策略。我们根据专题报告《可转债资产替代策略与多因子策略》中介绍的信用替代策略,通过转债YTM%>3年期AA级信用债YTM来筛选转债池,转债池需符合余额3亿以上且评级AA-及以上。在转债池中选出正股1个月动量最强的20只进行配置,个券最大权重不超过2%,并通过波动率控制方法降低短期回撤,剩下仓位配置信用债。该策略自2018年以来可以实现7.8%的绝对收益,而波动和回撤在3%以下。具体最新券池见附录中的图表26。

⑥ 绝对收益型策略:波动率控制策略。我们首先在偏债、平衡、偏股中分别选取低估值+强动量的打分最高的15只转债分别形成偏债增强、平衡增强、偏股增强。基于这三个增强策略以及信用债,我们通过波动率控制的方式将组合波动控制在4%,从而形成波动率控制策略。该策略自2018年以来可以实现10.0%的绝对收益,而波动和回撤在4%左右。具体最新券池同附录中的图表27。

03

附录

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  FICC | 日报20240110

FICC | 日报20240110

兴业研究公司2024年度策略会绿金与行业

兴业研究公司2024年度策略会绿金与行业

【方正金融】保险2023年报前瞻:预计板块

【方正金融】保险2023年报前瞻:预计板块

【宏观】社融平稳收官,政府信用支撑仍在

【宏观】社融平稳收官,政府信用支撑仍在

【中国银河宏观】美国经济韧性延续,财政

【中国银河宏观】美国经济韧性延续,财政

食管没了,大肠来替~

食管没了,大肠来替~

遥遥领先!我国造船业迎历史性节点,多家船

遥遥领先!我国造船业迎历史性节点,多家船

当“医疗质量”成为医改关键词,2023年这

当“医疗质量”成为医改关键词,2023年这

2024年胜华波成“首家”被否企业

2024年胜华波成“首家”被否企业

2023年十大网红:封神还是封杀,都在一念之

2023年十大网红:封神还是封杀,都在一念之

一脉阳光等四家获「备案通知书」,高盛、

一脉阳光等四家获「备案通知书」,高盛、

1月11日沪深两市涨停分析:尚纬股份走出1

1月11日沪深两市涨停分析:尚纬股份走出1

外围突传大利好!A股午后猛然异动,这次如

外围突传大利好!A股午后猛然异动,这次如

算力概念股表现活跃 机构称算力普适普

算力概念股表现活跃 机构称算力普适普

2024年第一家中概股美国上市,罗马绿色金

2024年第一家中概股美国上市,罗马绿色金

市应急管理局、公安机关重要提醒!

市应急管理局、公安机关重要提醒!

宣称保荐机构未派人工作而更换,开科唯识

宣称保荐机构未派人工作而更换,开科唯识

刘强东自爆达达 内控震荡背后的同城业

刘强东自爆达达 内控震荡背后的同城业

FICC | 日报20240109

FICC | 日报20240109

2023年冲出23家新晋AIGC独角兽:最高估值

2023年冲出23家新晋AIGC独角兽:最高估值