周内复盘-市场情况

1. 转债&商品市场

截止20231229,中证转债、转债债基近一周收益分别为1.59%,2.1%;2023年来收益分别为-0.47%,-3.89%。

南华商品指数、招商私募CTA(有延迟)、招商私募股票中性(有延迟)近一周收益分别为-0.71%,0.34%,0.02%;2023年来收益分别为6.21%,-0.14%,8.0%。

2. 权益市场

截止20231229,沪深300、中证500近一周收益分别为2.5%,2.14%;2023年来收益分别为-11.38%,-7.42%。

近一个月新股发行首日平均涨幅达162.5%,中远通上市首日涨幅达316.3%。未来已审核通过但尚未发行的股票数量达214只。

宽基ETF中,沪深300、中证500、上证50、创业板、科创板近一周份额分别变动6.45、2.05、1.59、-0.21、-1.2%;主题及行业ETF中,份额增加靠前的ETF有光伏、红利;份额下降靠前的有半导体、新能源车。

截止20231229,融资融券余额为16497.5亿,其中融资余额为15781.5亿元,融券余额为716.0亿,融资融券余额近一周变化-0.7%,近一月变化-1.3%。

3. 行业配置

截止20231229,北上资金分行业,近一周流入金额最大的行业有电力设备及新能源、电子、有色金属,分别为40.3、36.3、25.8亿元;流出金额最大的行业有汽车、石油石化、传媒,分别为-5.8、-6.8、-7.1亿元。从持有权重来看,近一周大幅增持有色金属、国防军工、机械;大幅减持汽车、传媒、石油石化。

近一个月,从分析师超预期来看,食品饮料、保险Ⅱ、家电等行业的景气度较高;从成交额和换手率上来看,消费者服务、电子、计算机、传媒等行业的拥挤度较高;从PB估值角度来看,煤炭、石油石化、传媒等行业的拥挤度较高;从交易行为上来看,煤炭、综合、石油石化等行业的净流入较高,龙头效应明显;解禁额较多的行业有电子、医药、电新。

权益市场周度回顾与展望

本周市场继续呈现震荡调整走势,后半周指数出现明显反弹,指数继续创新低中间略有反复。主要指数仍旧延续下跌走势,但整体有短期企稳迹象。本周上证指数上涨2.06%,成交量继续收缩。市场尝试在年前反弹,整体悲观情绪有所收敛。外资方面,本周外资在最后两个交易日发力的情况下,呈现小幅流入。

流动性方面,当前市场外资持续流出对流动性冲击仍然存在,市场放量尚能对冲流出,一旦市场转向缩量,流动性压力仍然较大。

海外方面。当前市场预期美联储12月、明年1月停止加息概率接近95%,明年上半年降息3次,全年降息6次,预期仍在调整当中。从当前海外基本面及通胀整体走势上来看,加息拐点确定性较高,但实质性的降息仍需要等待,或未必如市场预期快速到来。市场方面,海外市场继续反弹道指、纳指全周分别上涨0.81%、0.12%,涨幅有所收敛。但指数仍旧持续创阶段新高。欧美权益市场延续反弹走势,市场维持强势表现多达9周之久,当前需要警惕美股回调风险给国内市场带来的冲击。商品价格整体呈现下跌走势,美元指数下跌至101整数关口下方,主要商品本周价格继续反弹,反弹幅度有所分化。基本金属有所反弹,LME铜价下跌0.09%,布伦特原油期货收盘下跌2.66%,收于78美金下方。美元指数虽然走弱,离岸人民币兑美元后半周强势上行。收于7.1附近,外资方面本周外资呈现净流入状态,边际出现改善。

股市方面。中央高层定调未来中国经济发展趋势为“高质量发展”,坚定经济转型已基本成为定局。参考当年韩国、日本经济转型时期的市场表现,总量层面更多以震荡为主,而经济大力转型方向则不断呈现投资机会。政策的定调延续了过去托而不举的总基调不动摇。因此未来一段时间,中国股市更多会呈现出一种结构性的机会,而非指数全面行情。中央经济工作会议强调要大力推进新型工业化,发展数字经济,加快推动人工智能发展。打造生物制造、商业航天、低空经济等若干战略性新兴产业,开辟量子、生命科学等未来产业新赛道,广泛应用数智技术、绿色技术,加快传统产业转型升级。在高质量发展大背景下,在持续政策方面利好的条件下,继续看好以人工智能为代表的科技创新带来计算机、通信、半导体军工、新能源等方面的机会、同时关注机械、电气高端制造等方向设备更新投资机会,主题方向:机器人、苹果MR、商业卫星产业链等方向值得重点关注。高股息方面仍值得持续重视:能源、电力、电信运营商等方向。操作上建议采取配置策略为主,交易策略为辅的方式为宜。同时需要做好仓位管理。

风险提示:政策不及预期,经济基本面修复不及预期,外资持续大幅流出。

债券市场周度回顾与展望

本周央行逆回购净投放1.257万亿元。央行逆回购净投放下,本周资金面表现稳定,跨年期限的资金利率略有波动,国有大行资金净融出减少,隔夜DR007下降到1.4%附近。近期,货币基金净买入增加,买入品种以存单为主,货基资金净融出也缓解了跨年资金压力,存单利率也大幅下行,1年期国有大行存单利率下降到2.4%附近。另外,财政资金加速释放或也是资金面近期转松的重要原因。

本周,债券市场整体仍然偏强。虽然超长债本周触及低点后有所回弹,但其他期限陆续补涨,基本到达或接近年内低点。尤其是短端,在资金面稳定情况下,下行幅度更大。以目前点位来看,虽然短期没有利空压力,但市场对降息的预期演绎较为充分。而如果1月降息落空,利率在短期可能有一定回弹调整。

元旦假期期间,会公布12月PMI,或对节后债券走势产生影响。12月开工率较差,符合一般季节性规律,但耗煤量偏强。另外,按今年的经验,节后央行倾向逆回购净回笼,因此资金面或受考验。但总体看,一季度政策发力有限,整体债市利空风险不大。如果短期出现调整,反而是加仓机会。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

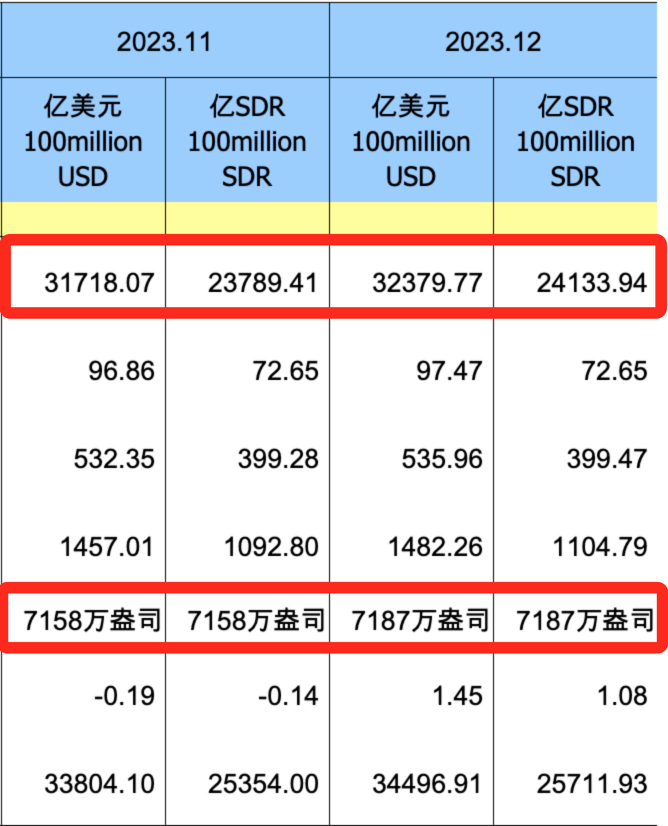

海量资讯、精准解读,尽在本站财经APP  2023年末外储站稳3.2万亿美元,黄金储备

2023年末外储站稳3.2万亿美元,黄金储备

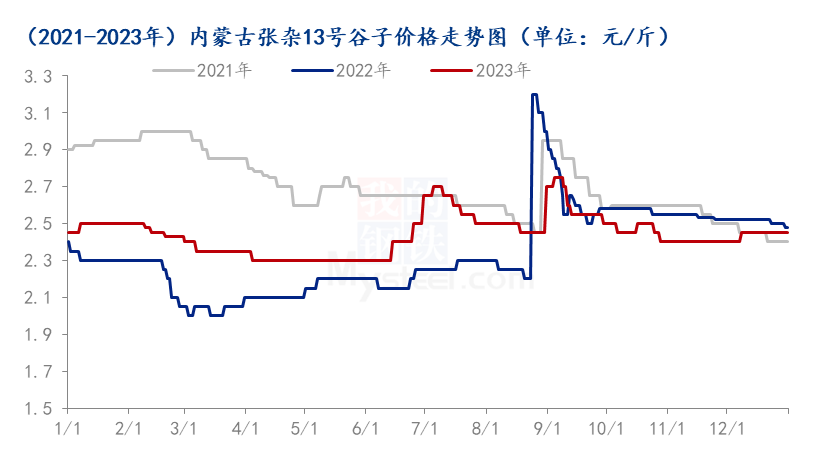

Mysteel年报:2023年国内谷子市场回顾与2

Mysteel年报:2023年国内谷子市场回顾与2

以弟弟的投资公司“暗度陈仓”敛财,央行

以弟弟的投资公司“暗度陈仓”敛财,央行

6大货币对、美元指数及黄金阻力/支撑位

6大货币对、美元指数及黄金阻力/支撑位

特朗普若竞选成功将再用减税大招刺激经

特朗普若竞选成功将再用减税大招刺激经

邮储银行一分行被罚645万!涉信贷资金违

邮储银行一分行被罚645万!涉信贷资金违

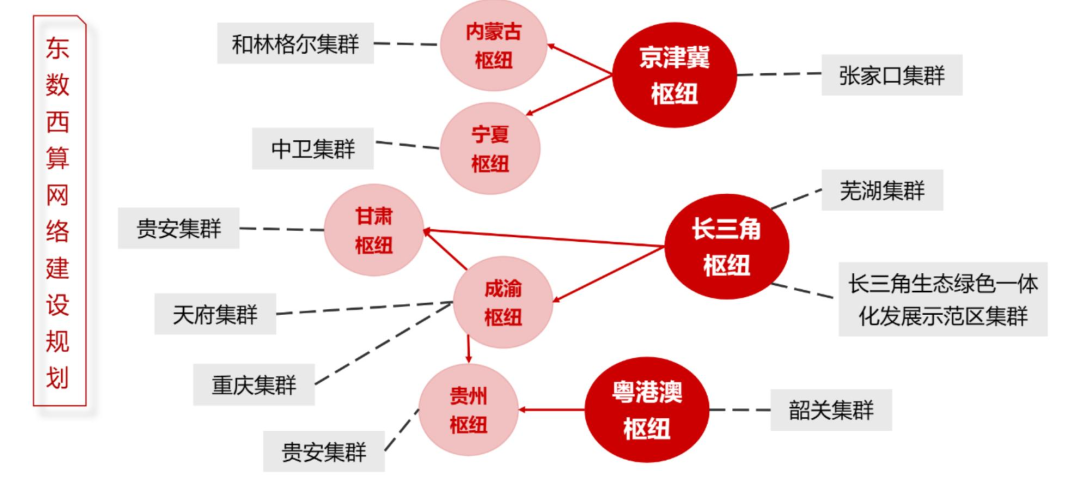

乘“东数西算”东风,哪些产业环节有望受

乘“东数西算”东风,哪些产业环节有望受

因重组贷款五级分类不准确 贵州道真农

因重组贷款五级分类不准确 贵州道真农

新年开好“投” 瑞享新“基”遇

新年开好“投” 瑞享新“基”遇

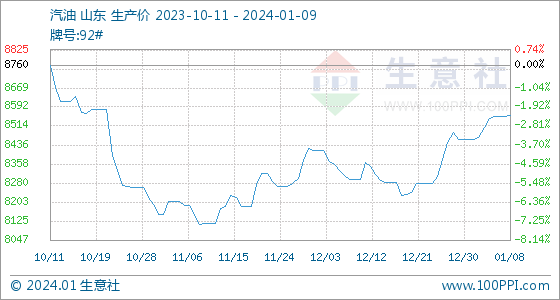

1月9日生意社汽油基准价为8557.00元/吨

1月9日生意社汽油基准价为8557.00元/吨

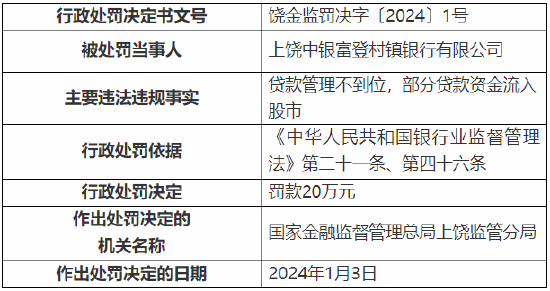

贷款管理不到位 上饶中银富登村镇银行

贷款管理不到位 上饶中银富登村镇银行

工业硅价格持续走弱 供应过剩格局逐步

工业硅价格持续走弱 供应过剩格局逐步

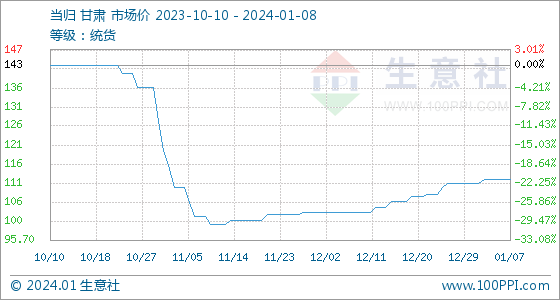

1月8日生意社当归基准价为112.00元/公

1月8日生意社当归基准价为112.00元/公

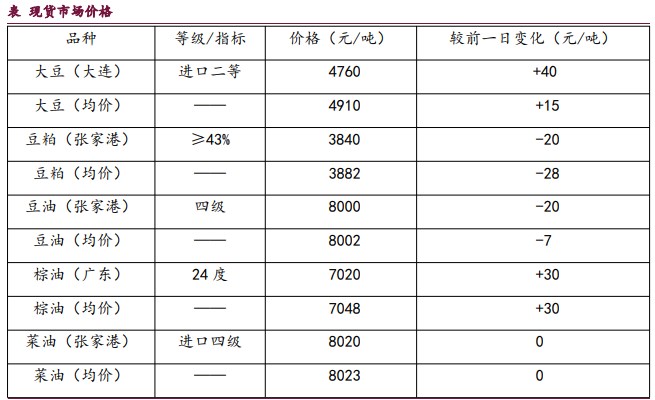

豆粕供需偏弱格局依然明显 油脂弱势格

豆粕供需偏弱格局依然明显 油脂弱势格