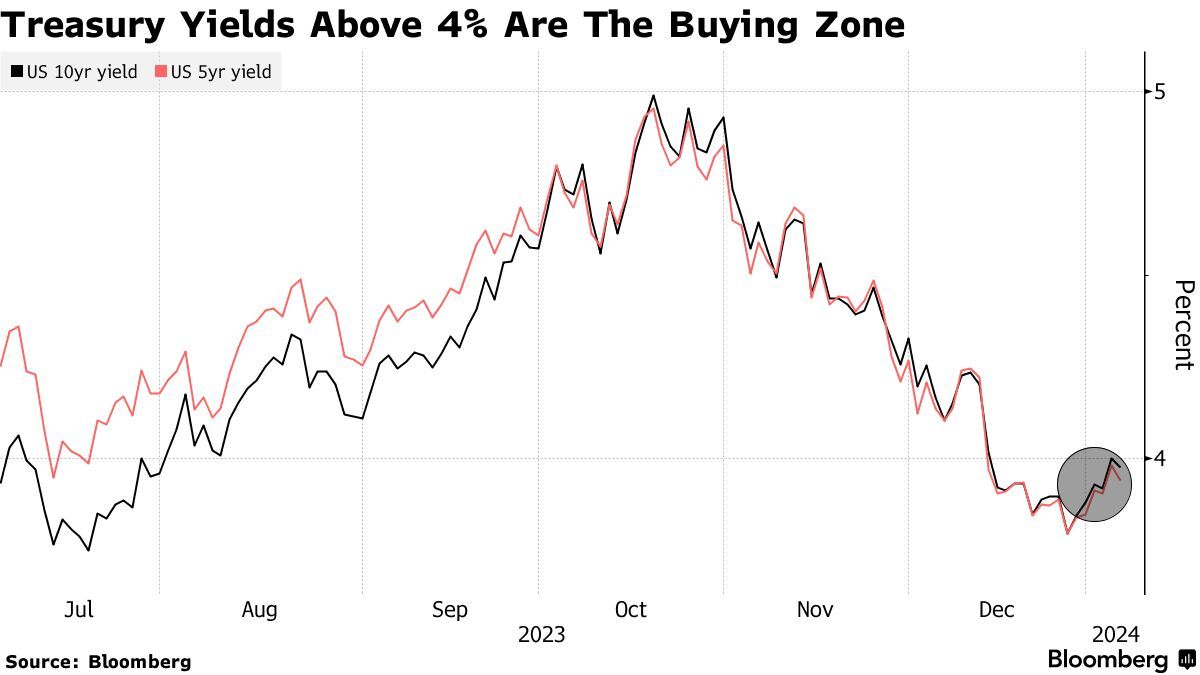

专题:聚焦2023年公募基金四季报 固收类产品规模环比大涨

2023年,债券市场整体走强,固收类产品表现亮眼,长城基金的固收“黄金战队”也斩获佳绩。新的一年,他们将如何布局?来看看长城基金固收基金经理们的观点。

邹德立:全球通胀正有序降温,债券市场或震荡平衡

回顾去年,海外地缘政治事件推高了能源价格,输入性通胀使得居民生活和企业生产成本剧增。全球多个国家央行开始加息周期,利率上升抑制实体需求,同时增加了财政再融资成本。欧美银行业危机爆发,提升了居民和企业获取信贷资源的成本和难度。

当前,受益于供应链的修复,全球通胀正有序降温;经济增速虽有所放缓,但仍富有弹性。从国内央行四季度例会定调来看,货币结构性调整更受重视。考虑到近期存款利率调节与汇率回升打开了宽松空间,我们认为央行或部分前置降息降准的使用时点。

一季度,债券市场或保持震荡平衡。我们坚持信用票息策略,久期方面适度防守,主要关注消费、地产情况,以及经济复苏程度。

徐涛国:短端利率债及信用类资产仍有机会

于债市而言,当前利好因素仍多。一方面,宏观经济基本面数据未明显回升,政策发力尚需时间;另一方面,货币政策整体偏宽松,央行呵护资金面的意图仍比较强,存款利率及公开市场利率在中长期仍有下调空间。但仍需关注短期经济的反弹概率、资金面情绪,以及长久期资产的波动幅度。

资金利率目前处于中性水平,向上或者向下的空间都不会太大。基于目前的收益率水平,预计债券市场后市仍将维持震荡行情为主。短端利率债及信用类资产在调整后或仍有机会,长端利率债则仍可能面临较大波动。

魏建:债市风险较小,一季度依然向好

在1月中旬MLF操作之前,预计关于降息预期的交易仍会持续,配置资金面临的资产荒格局依旧,叠加PMI等短期数据弱于预期,所以债市做多动力依然较强。年初两个月,基本面数据偏少;在2024年全国两会召开之前,高质量发展的核心基调预计保持不变。因此,一季度出台增量政策的可能较为有限,利好债市平稳运行。

整体而言,债市风险较小。中性情形下,我们判断一季度债市依然向好,主要观察政策基调有无变化,以及央行货币宽松能否很快兑现。

张棪:全年利率曲线或呈现“N”型结构

基于季节性规律,全年来看,利率曲线或整体呈现“N”型结构。1-4月,市场对全国两会的政策预期较强,信贷“开门红”,叠加资金面相对偏紧状况下,利率具有较强上行压力。此外,还需注意一季度末资管新规的实施节点对于债市,特别是二永债、存单等同业资产价格的影响。

吴冰燕:降息前利率交易窗口仍存

当前,经济大概率处于周期底部区间,周期的拐点及弹性仍存在不确定性。从基本面来看,如果信贷、M1未有扩张,我们仍倾向认为宽信用尚未迎来拐点。

截至目前,一季度信贷冲量的概率降低,降息概率增加,利率交易窗口仍存,久期策略仍可持续。

同时,信用资产的配置仍需重视。此轮债务置换后,政策层面“开正门堵偏门”的思路非常明确,短期内,资产荒的格局已经比较明显。票息策略仍是基础,我们将提前规划信用资产的配置,并适当放松久期控制。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP  午评:集运指数(欧线)、玻璃、尿素跌超3%

午评:集运指数(欧线)、玻璃、尿素跌超3%

美股三大指数“非农日”小幅上涨,英伟达

美股三大指数“非农日”小幅上涨,英伟达

人民币中间价报7.1055,下调45点

人民币中间价报7.1055,下调45点

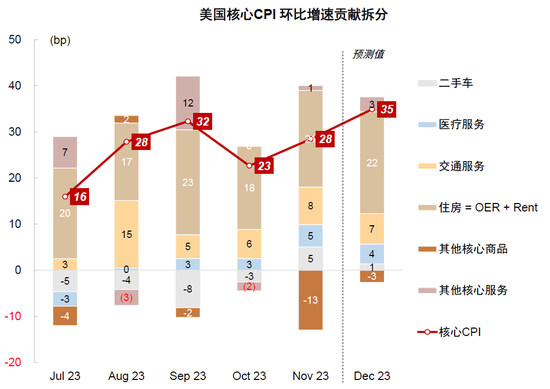

中金:美国通胀反弹的风险与机会

中金:美国通胀反弹的风险与机会

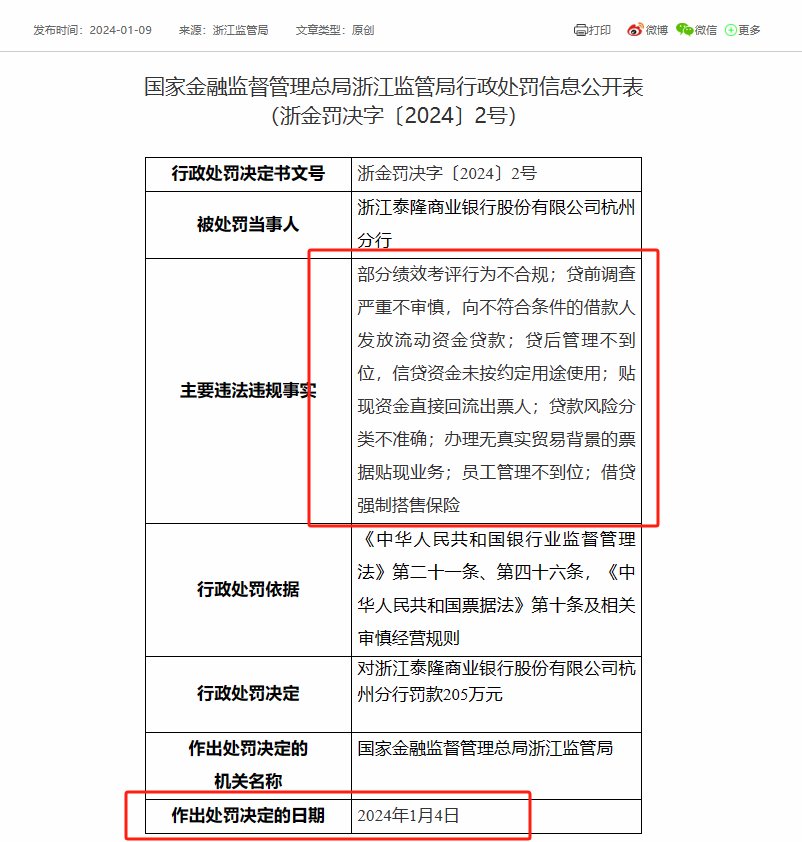

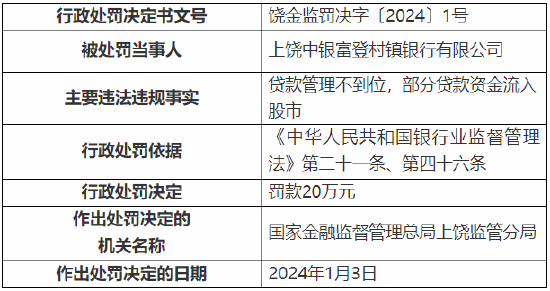

地方监管局“1号罚单”陆续发布,多数聚

地方监管局“1号罚单”陆续发布,多数聚

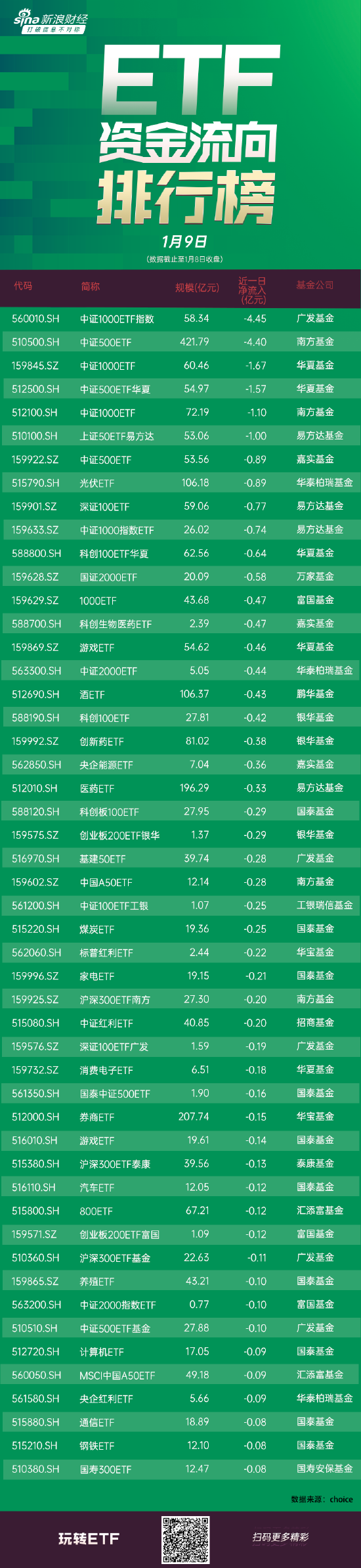

ETF资金流向:大幅卖出!昨日广发中证1000E

ETF资金流向:大幅卖出!昨日广发中证1000E

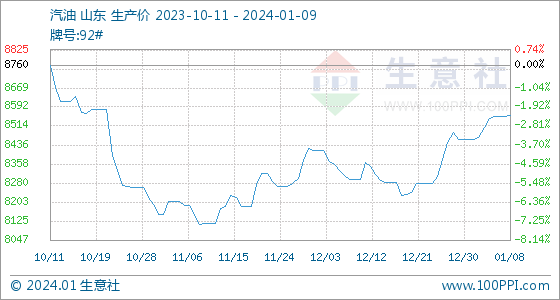

1月9日生意社汽油基准价为8557.00元/吨

1月9日生意社汽油基准价为8557.00元/吨

工业硅价格持续走弱 供应过剩格局逐步

工业硅价格持续走弱 供应过剩格局逐步

非农数据强劲推动美债收益率反弹 但交

非农数据强劲推动美债收益率反弹 但交

【持仓分析】2024年1月8日国内期货持仓

【持仓分析】2024年1月8日国内期货持仓

贷款管理不到位 上饶中银富登村镇银行

贷款管理不到位 上饶中银富登村镇银行

美国时段:6大货币对、美元指数及黄金阻

美国时段:6大货币对、美元指数及黄金阻

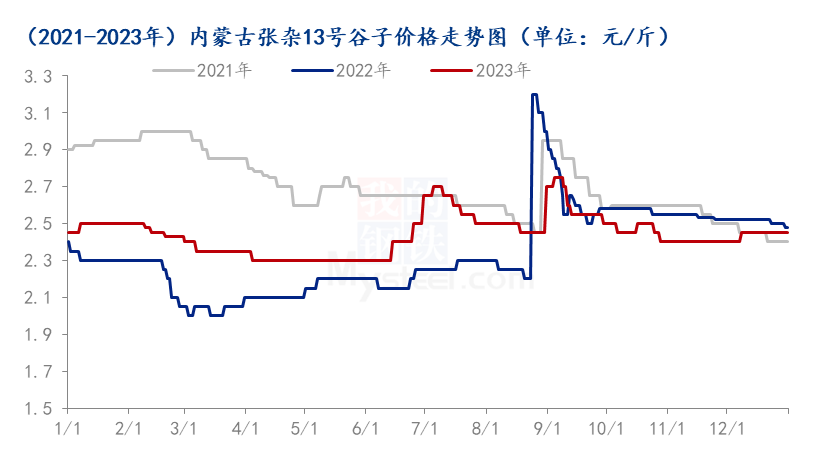

Mysteel年报:2023年国内谷子市场回顾与2

Mysteel年报:2023年国内谷子市场回顾与2

对话曹治国:新年到新春,如何管好钱袋子?

对话曹治国:新年到新春,如何管好钱袋子?

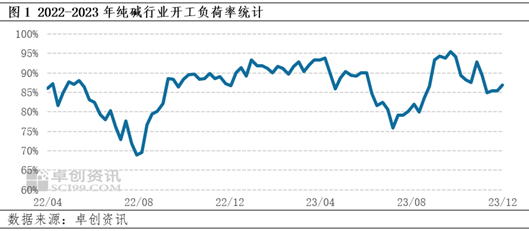

卓创资讯:纯碱承压下行 玻璃行情分化

卓创资讯:纯碱承压下行 玻璃行情分化

冷到冰点,渐成常态?多只发起式基金仅1户

冷到冰点,渐成常态?多只发起式基金仅1户

盘前:道指期货跌0.3% 12月非农公布在即

盘前:道指期货跌0.3% 12月非农公布在即

Mysteel解读:短期豆粕市场或将延续下跌

Mysteel解读:短期豆粕市场或将延续下跌