春节备货旺季猪肉消费增量明显,河南、山东等中部区域短期供应偏紧推动区域价格上行,上涨情绪逐步传导,叠加雨雪天气因素导致调运受阻,多因素助推猪价上行。截至1月31日,全国生猪均价为16.35元/公斤,较1月21日的14.01元/公斤累计上涨2.34元/公斤,涨幅16.70%。

冻品去库困难

据样本数据,截至1月25日,全国冻品库存率为18.88%,较最高峰的20.93%(2023年11月23日)下滑2.05个百分点。按以往经验,一般上半年为冻品入库阶段,下半年为去库阶段。但2023年猪价低迷,冻品消化缓慢,出库困难,整体处于想出库但是出不去的状态,主要体现在轮库方面,因为去年四季度猪价旺季不旺,贸易商拿货不积极,因此冻品仍积压在屠宰场。

当前市场消费增量明显,叠加猪价走高,预估本周冻品出货量有望加大,但因春节备货临近尾声,冻品出库量增加幅度有限。从屠宰端了解到,春节后,猪价如果在13元/公斤附近,屠宰端会考虑入库,因当前库存处于较高位置,现金流较为紧张,部分屠宰企业甚至处于借钱宰杀状态。而春节后猪肉消费进入季节性淡季,如果集中做冻品入库,可能会对淡季价格形成支撑。投资者可关注春节前冻品出库情况以及节后冻品入库节奏。

仔猪价格提前上涨

截至1月25日,15公斤仔猪市场销售均价为466元/头,较1月11日的305元/头累计上涨161元/头,已接近或位于成本线上方。仔猪价格提前上涨(往年一般是春节后开始上涨),主因是,第一,2023年10—11月北方多地受猪病影响,部分区域仔猪受损;第二,前期因疫病影响提前清场的,洗消静置结束后有补栏需求;第三,销售策略的改变,部分养殖户对仔猪的压栏或二育,从断奶苗转到保育苗;第四,市场看涨、挺价情绪的带动。

当前仔猪补栏情绪虽继续增强,但部分养殖户考虑到冬季猪病等因素,尚在观望,且当下市场卖方整体出栏量较少,市场成交有限,部分高价有价无成交,叠加节后有季节性补栏需求,预计短期仔猪价格将偏强运行。节后重点关注仔猪供给的变化。

能繁母猪去化缓慢

据农业农村部数据,截至2023年12月末,全国能繁母猪存栏4142万头,月环比下滑0.40%,同比下滑5.70%,为4100万头正常保有量的101.02%。总体表现为产能的去化较前几轮周期不够深,主因是前几轮周期产能去化是因疫病或政策引导,而本轮周期产能去化是由于亏损。2023年虽然猪价长时间低于成本线,但亏损程度不深。此外,仔猪、育肥猪的短期利润也会阻碍母猪去产能的速度和幅度。

根据样本能繁母猪数据测算,在不考虑养殖单位潜在产能投入变现、二育等情况下, 1月开始供应有所减少,2月供应将有所反弹,4—5月开始供应明显下滑。但1—6月生猪供应均高于往年同期。

由于之前高额利润的刺激,生猪养殖潜在产能远大于实际产能,前期投资的正兑现成为影响价格的新增基础变量。倘若考虑养殖单位将前期固定投资逐步投入市场,潜在产能逐步变现,中长期供应量或只增不减。供应依旧是影响2024年上半年猪价走势的核心逻辑。建议关注规模养殖单位潜在产能的变现。

综上,短期看,当前仍处于年底备货旺季,加上仔猪价格拉升,市场价格重心上行预期较强,多方利好因素叠加,猪价仍有冲高可能。中期看,春节备货结束后(预计备货尾声在腊月二十五),因供强需弱矛盾突出,猪价或进入下行通道,此外原料价格下跌预期或拖累猪价进一步探底。操作方面,可在生猪期货3月和5月合约上逢高沽空。

、精准解读,尽在本站财经APP 喻观财经获得“2023年度十佳金融新媒体

喻观财经获得“2023年度十佳金融新媒体

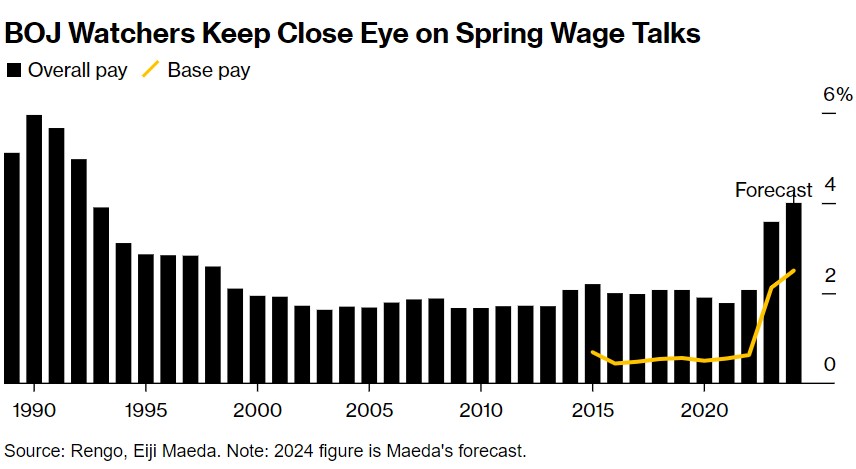

前日本央行官员点出春季加息前置条件:年

前日本央行官员点出春季加息前置条件:年

关于天弘新华沪港深新兴消费品牌指数证

关于天弘新华沪港深新兴消费品牌指数证

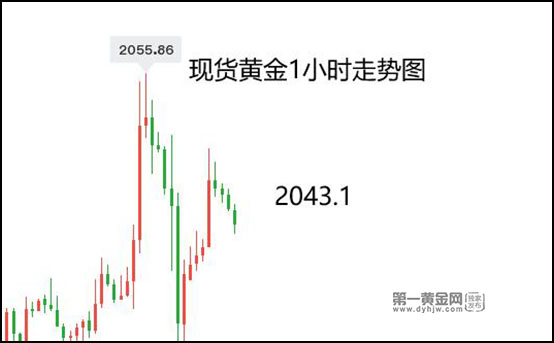

鲍威尔放鹰,小非农不及预期,黄金涨幅尽被

鲍威尔放鹰,小非农不及预期,黄金涨幅尽被

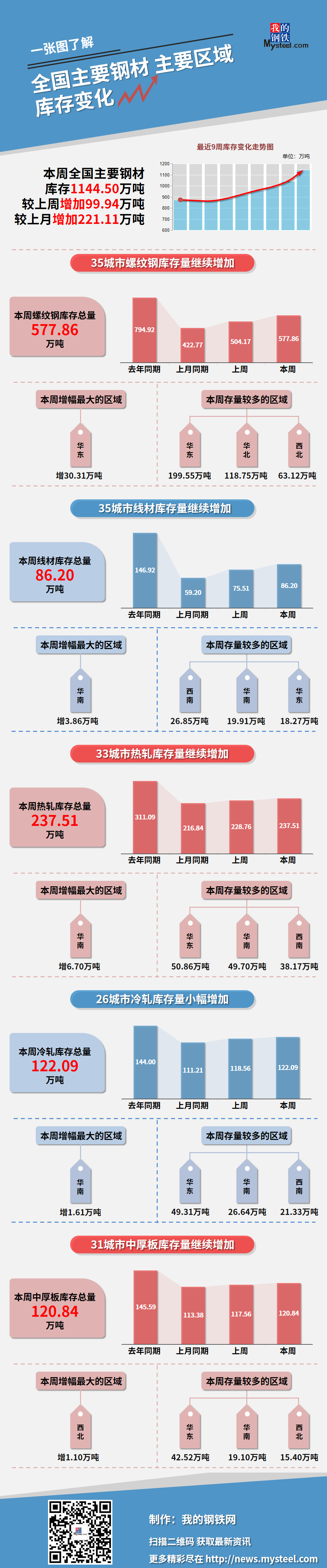

Mysteel:本周钢材社会库存增加99.94万吨

Mysteel:本周钢材社会库存增加99.94万吨

科大讯飞涨超9%!机器人ETF(562500)涨超2%,

科大讯飞涨超9%!机器人ETF(562500)涨超2%,

《中国金融》2024年第3期封面暨目录一

《中国金融》2024年第3期封面暨目录一

地缘政治潜在威胁升级,贵金属市场正在吸

地缘政治潜在威胁升级,贵金属市场正在吸

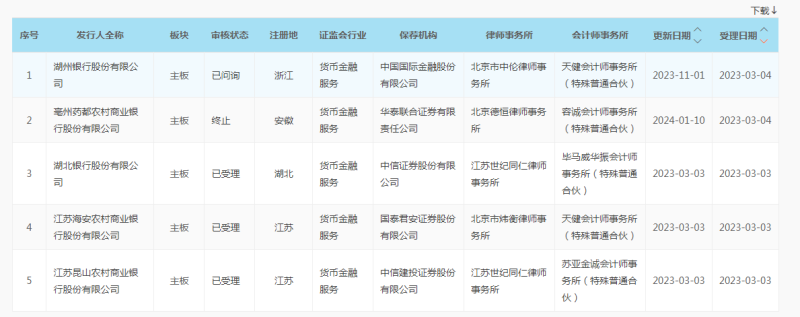

备战6年药都农商行主动撤回IPO,还有9家

备战6年药都农商行主动撤回IPO,还有9家

宏观政策持续发力,后市投资方向怎么看?

宏观政策持续发力,后市投资方向怎么看?

中信建投 | 基金长期能力因子应用之二

中信建投 | 基金长期能力因子应用之二

白糖变量来自海外,国内市场何去何从?

白糖变量来自海外,国内市场何去何从?

这家银行出手 增持4家村镇银行!

这家银行出手 增持4家村镇银行!