本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2024年1月31日

主要逻辑

主要逻辑:

总结过去五年,苯乙烯及纯苯春节前一周涨多跌少,原油价格上行且港口库存分位数偏低的情况下,涨幅更加显著。节中外盘价格变动对节后首周价格存在明显指引作用。

节后首周,随着苯乙烯港口累库的显著程度,及需求端暂未明显转好的情况下,短期对价格有压制作用,难以出现大幅走强。但是类似2021寒潮的“黑天鹅”事件难以预料,节后首周需谨慎。

2024年根据最新库存数据来看,苯乙烯及纯苯港口库存双低,库存分位分别为30%及19%,是过去五年节前当周未出现过的情况,且苯乙烯利润压缩至-400元/吨附近,同样为历史同期低位。在此情况下,不排除苯乙烯计划外检修持续增加及检修装置重启推迟的情况出现,从而缓解苯乙烯2月预期的累库程度。

后市展望:

近期苯乙烯近端再回归contango结构,但纯苯结构及基本面依旧偏强,为主要支撑因素,复盘2018年以来节前最后一周,苯乙烯涨多跌少,维持逢低做多思路。。

苯乙烯2月累库程度苯乙烯依旧较高,但当前苯乙烯外采原料装置维持亏损严重,EB-BZ价差压缩情况下,建议待苯乙烯-纯苯价差上行修复后再做缩。

苯乙烯月间方面,考虑到终端工厂多在初十后逐渐复工,库存压力或在3月逐步缓解,对应04合约或表现较强,4-5月间价差正套可持有。

风险提示:

宏观经济大幅波动;原油价格大幅波动

一、2019-2023年春节前后一周

纯苯、苯乙烯行情及基本面回顾

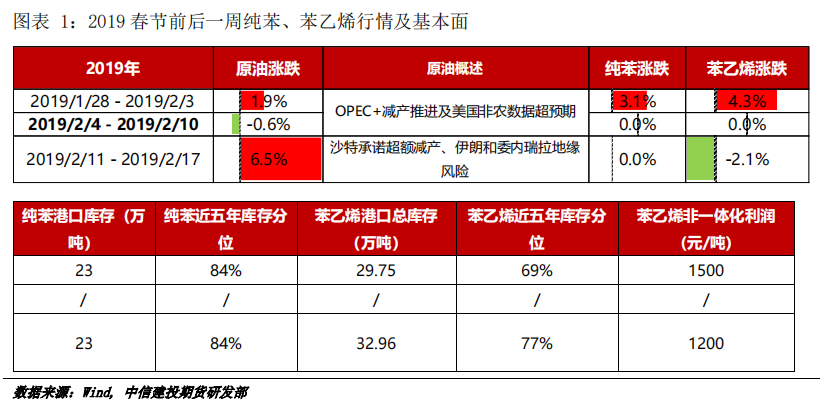

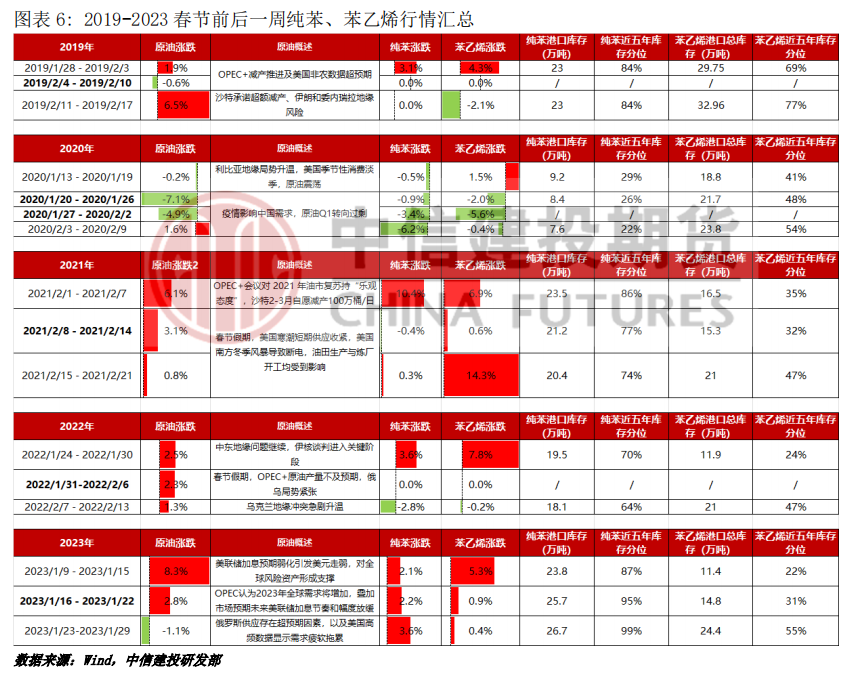

2019年春节前后一周,原油价格受到减产及地缘政治等影响价格上行。当时纯苯及苯乙烯库存分位处于五年来偏高水平,节后纯苯并未发生明显累库,苯乙烯库存累库程度实际并不显著,但节后首周市场观望情绪较浓,加之节前一周涨幅明显,节后价格略回落,利润压缩。

2019年春节前后一周,原油价格受到减产及地缘政治等影响价格上行。当时纯苯及苯乙烯库存分位处于五年来偏高水平,节后纯苯并未发生明显累库,苯乙烯库存累库程度实际并不显著,但节后首周市场观望情绪较浓,加之节前一周涨幅明显,节后价格略回落,利润压缩。

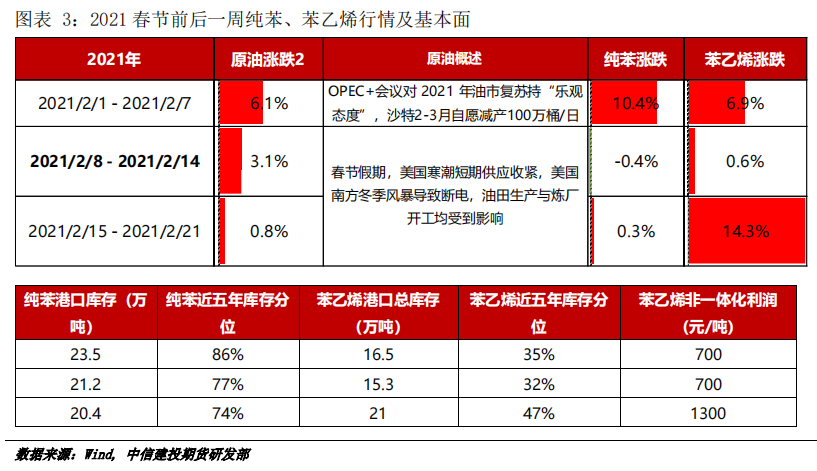

2021 年节前一周,原油方面受沙特自愿减产及 OPEC+偏乐观的预期支撑周度涨幅超 6%,纯苯库存为五年同期高位,对比之下苯乙烯库存为中性偏低水平,成本支撑走高,苯乙烯周度涨幅近 7%。春节期间及节后,美国德州寒潮使得冬季温度较长时间降至-10℃以下,低于往年 0℃水平,导致多套当地苯乙烯工厂受到影响计划外停车,,以及日本地震影响装置约 50 万吨,影响程度较大范围较广。外盘苯乙烯供应减少明显,叠加国内节中纯苯及苯乙烯累库程度并不显著,苯乙烯节后首周涨幅超 14%,利润上行修复明显。

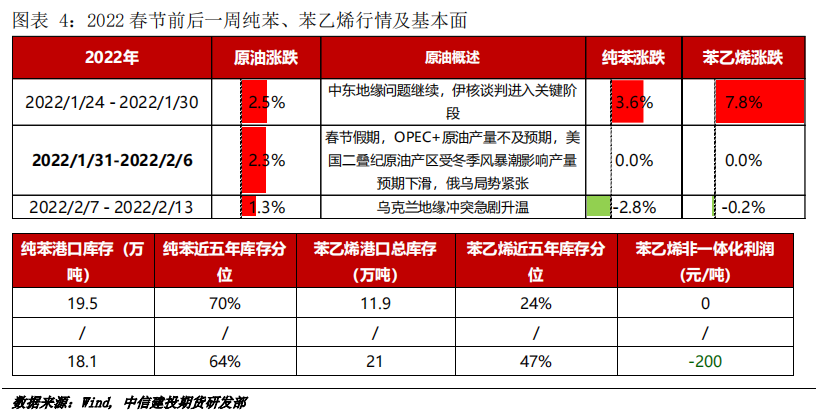

2022 年春节前后原油方面受中东及俄乌局势紧张影响,整体呈现上涨趋势,三周累计涨幅超6%。节前当周苯乙烯港口库存处于五年同期偏低位置,成本推升利润压缩至盈亏平衡附近,叠加外盘 1-2 月计划检修处于高位,苯乙烯涨幅最为明显。节后首周苯乙烯回调,主要受到节中累库程度较高的影响,往年来看年后港口累库通常在 5 万吨附近,对库存分位提升在 15%以下,但 2022 年累库近 9 万吨,库存分位提升 23%,对价格造成一定压制。但是在成本端较强支撑和基本面仍较为健康的情况下,保持偏强震荡。

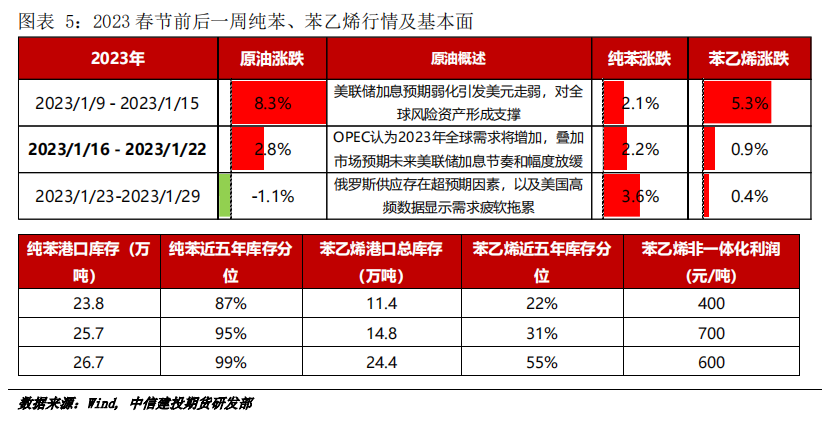

2023 年节前一周,市场交易美联储加息节奏放缓预期,原油价格上行,纯苯及苯乙烯成本支撑走高。但是苯乙烯库存处于五年同期低位,以及 2 月份浙石化等共计超 200 万吨装置存在检修预期,后市存现货偏紧可能,苯乙烯价格跟涨明显,节前当周涨幅超 5%。节后,纯苯及苯乙烯港口累库明显,其中苯乙烯港口累库 13 万吨,但 2 月纯苯产量下行及进口减少等影响,预计会结束自 2022年底来的累库格局,纯苯上行支撑苯乙烯。

二、 总结

总结过去五年,苯乙烯及纯苯春节前一周涨多跌少,原油价格上行且港口库存分位数偏低的情况下,涨幅更加显著。节中外盘价格变动对节后首周价格存在明显指引作用。节后首周,随着苯乙烯港口累库的显著程度,及需求端暂未明显转好的情况下,短期对价格有压制作用,难以出现大幅走强。但是类似2021寒潮的“黑天鹅”事件难以预料,节后首周需谨慎。

2024年根据最新库存数据来看,苯乙烯及纯苯港口库存双低,库存分位分别为30%及19%,是过去五年节前当周未出现过的情况,且苯乙烯利润压缩至-400元/吨附近,同样为历史同期低位。在此情况下,不排除苯乙烯计划外检修持续增加及检修装置重启推迟的情况出现,从而缓解苯乙烯2月预期的累库程度,苯乙烯维持逢低做多思路。。苯乙烯2月累库程度苯乙烯依旧较高,但当前苯乙烯外采原料装置维持亏损严重,EB-BZ价差压缩情况下,建议待苯乙烯-纯苯价差上行修复后再做缩。苯乙烯月间方面,考虑到终端工厂多在初十后逐渐复工,库存压力或在3月逐步缓解,对应04合约或表现较强,4-5月间价差正套可持有。

研究员:董丹丹

期货交易咨询从业信息:Z0017387

期货从业信息:F03095464

联系方式:18616602602

助理研究员:何天一

期货从业信息:F03111307

联系方式:18515034990

、精准解读,尽在本站财经APP 亳州药都农商行IPO终止 去年前三季度营

亳州药都农商行IPO终止 去年前三季度营

库存小幅回升 沥青基差偏低

库存小幅回升 沥青基差偏低

铅下游备库需求逐渐释放 锌需求依旧维

铅下游备库需求逐渐释放 锌需求依旧维

喻观财经获得“2023年度十佳金融新媒体

喻观财经获得“2023年度十佳金融新媒体

中央气象台:大风预报24小时(01/13)

中央气象台:大风预报24小时(01/13)

《中国金融》|新能源车险经营协同策略探

《中国金融》|新能源车险经营协同策略探

韩国央行如期按兵不动 抗通胀斗争尚未

韩国央行如期按兵不动 抗通胀斗争尚未

人民币中间价报7.1087,下调32点

人民币中间价报7.1087,下调32点

12月基金总榜发布,三家机构新晋抖音百万

12月基金总榜发布,三家机构新晋抖音百万

平安基金“名将”,亏懵了

平安基金“名将”,亏懵了

日本央行“按兵不动”理由多了一个:日本

日本央行“按兵不动”理由多了一个:日本