炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Abstract

摘要

近期A股各类资金动向如何?

去年四季度至今市场表现和资金面波动加大,近期有所改善。2023年四季度至今国内基本面面临有效需求不足和社会预期偏弱等挑战,海外货币政策预期波动较大且地缘风险事件反复,内外因素影响下A股市场整体表现偏淡,近期在多部门政策支持下有所好转。在此背景下,股市资金面也起伏较大,市场交易情绪在去年10-11月阶段性升温,日成交额一度从低位重回万亿元;去年11月下旬至今年1月下旬日均成交额整体回落,换手率一度出现1.8%以下的偏低水平,交易情绪有所降温;最近一周投资者情绪有所改善,成交略有回暖。本篇报告具体从资金流向和配置方向解析市场资金面动向。

资金面呈现紧平衡,ETF获得增量资金流入叠加产业资本流向改善为关键变化。去年四季度至今市场波动较大,市场资金面亮点来自于宽基ETF获得资金净流入,产业资金净减持强度持续回落且回购股票积极性抬升。具体来看各类主体:

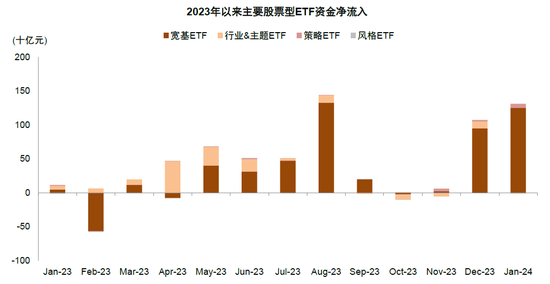

1)公募基金:偏股型基金发行低迷,但宽基ETF获得较多资金流入,有助于改善预期。偏股型基金发行延续相对低迷状态,新成立份额在四季度月均值为220亿份,1月单月进一步回落至102亿份,结合我们构造的基金成本指数和历史特征,新发偏股型基金规模距离明显改善可能仍需时间。四季度主动偏股型基金的股票仓位上升0.7个百分点至88.2%的历史偏高位水平,存量资金对指数贡献可能相对有限。从存量基金赎回情况来看,四季度净赎回占存量基金规模比重为2.4%,整体赎回压力有限。被动型基金的资金流入表现亮眼,宽基ETF净流入持续增长且近期流入趋势加快,12/1月宽基ETF资金净流入951/1251亿元,其中10月23日以来我们统计沪深300和上证50等ETF交易放量较前期均值累计规模超2000亿元,沪深300ETF最为突出,增量资金对于化解流动性负反馈和提振市场信心具有积极意义。

2)产业资本减持强度持续回落,上市公司回购规模回升至历史偏高水平。自证监会发布规范股份减持行为政策以来,产业资本减持规模保持低位水平,净减持强度持续回落,同时上市公司回购积极性有所增强,7月以来月度回购规模持续走高,月均规模回升至117亿元的历史偏高水平,其中12月回购规模超140亿元,为2022年以来的新高。

3)年初北向资金明显净流出后近期有所平缓:四季度以来美债利率冲高回落,外部环境改善之下北向净流出规模有所收窄,但开年以来国内市场表现偏淡叠加海外扰动加剧,北向资金净流出规模一度走阔,截至1月28日北向资金单月净流出193亿元,最近一周净流入121亿元。

4)私募、险资规模及仓位略降,未来具备提升空间。私募基金方面,11月存量规模进一步小幅回落至5.73万亿元,12月私募基金仓位回落至55.9%,为2022年以来的次低水平;险资方面,权益投资规模下半年受市场调整而持续回落,12月回落至3.33万亿元,仓位回落至年内低位12.0%。

5)两融资金交易活跃度相对平淡,12月中下旬以来余额小幅回落。前期融资余额逆势扩张至近1.6万亿元,12月中下旬以来伴随市场调整,融资余额小幅回落至1.53万亿元。交易占比层面,两融交易占比持续回落,12月/1月分别回落至7.85%/6.95%。

6)新增开户数持续回落,指标历史上略滞后于市场表现。A股新增开户数延续回落趋势,但该指标与市场表现均较为滞后,主要反映前期交易情绪充分降温。

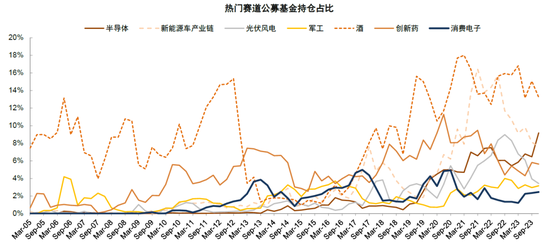

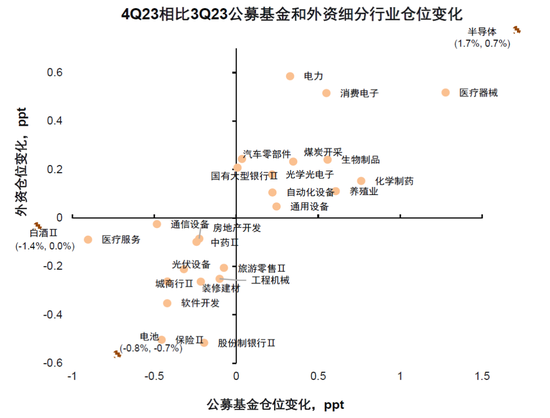

结构配置方面,四季度公募和外资普遍增仓半导体、医疗器械等板块。我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,公募重仓持股比例由三季度44.7%持平微降至44.6%,其中,半导体、军工和消费电子获加仓最多,减仓光伏风电、酒、新能源车产业链和创新药。北向资金四季度加仓较多的是半导体、电力及医疗器械,分别提升0.8/0.6/0.5个百分点;减仓居前的是电池、股份制银行、保险,分别下降0.7/0.5/0.5个百分点。对比来看,四季度主动型公募基金与北向资金一致加仓半导体、医疗器械和电力,一致减仓较多的是电池及软件开发。1月以来北向资金的配置特征有所变化,明显加仓白色家电、股份制银行、电力及国有大型银行开采等高股息板块,截至1月26日,持仓占比分别上升0.6/0.5/0.4/0.4个百分点。

政策层面逐渐发生积极变化,短期市场具备修复动能,后续关注落地节奏及力度。前期资金面负反馈导致市场快速回调之后,市场估值已隐含较多偏谨慎的预期,沪深300指数的市盈率TTM一度跌至10.3倍,处于历史10%左右的分位水平,股权风险溢价、股息率和市净率等指标也处于历史极值。近期国资委、央行、证监会等多部门积极发声并出台政策稳经济、稳市场、稳信心,投资者情绪有所好转,结合部分机构投资者当前整体仓位较低具备加仓空间,四季度以来宽基ETF资金净流入加速,产业资本减持减少和回购股票增加,我们认为近期政策面和资金面的积极信号边际增多,短期市场具备一定的修复动能,对中期表现不必悲观。配置上,短期重点结合政策变化关注受益领域,注重景气回升与红利资产的攻守结合。

Text

正文

四季度以来国内经济基本面修复面临有效需求不足和社会预期偏弱等挑战,海外货币政策预期波动较大且地缘风险事件反复,内外因素影响下A股市场整体表现偏淡,股市资金面也起伏较大。在市场波动过程中,各类资金流向如何?有哪些资金的流向开始改善?本篇报告全面梳理近期A股市场各类主流资金的动向和配置特征的变化,以帮助判断未来的市场节奏。

股市整体交易概况

开年以来市场走势和交易情绪的波动率较大。四季度初市场在“中央加杠杆+汇金增持+中美关系改善预期”的三重利好之下表现有所提振,交易情绪在10-11月阶段升温,日成交额一度从低位重回万亿元。11月下旬以来,国内经济修复面临有效需求不足和社会预期偏弱等挑战,海外货币政策预期波动较大且地缘风险事件反复,市场表现偏淡,换手率一度回落至1.8%以下。开年以来股市出现股价与资金面负反馈,交易情绪充分降温,近期在多部门政策支持下市场表现有所好转,流动性风险得到明显化解。

图表1:四季度日均成交额及换手率仍处于偏低位置,交易情绪边际回落

注:1)资金流向为前6项加总;2)2024年1月数据截至28日 资料来源:Wind,中金公司研究部

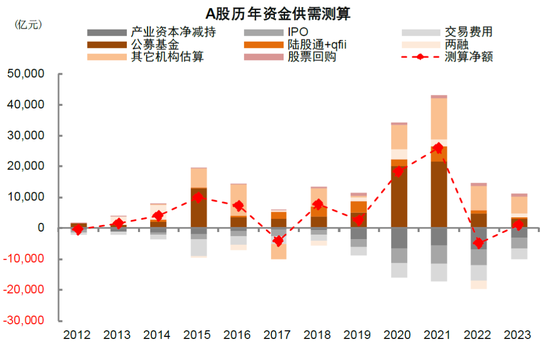

图表3:2023年A股资金净流入较2022年有所改善

注:1)其他机构估算包括保险资金及私募基金;2)产业资本净减持、股票回购、IPO、交易费用、公募基金、陆股通+QFII、两融截至12月31日;私募基金、保险资金截至11月30日

资料来源:Wind,中金公司研究部

图表4:国内宏观流动性整体相对宽松

注:数据截至2024年1月21日

资料来源:Wind,中金公司研究部

公募基金:新发基金仍待回升,资金流入指数ETF成为亮点

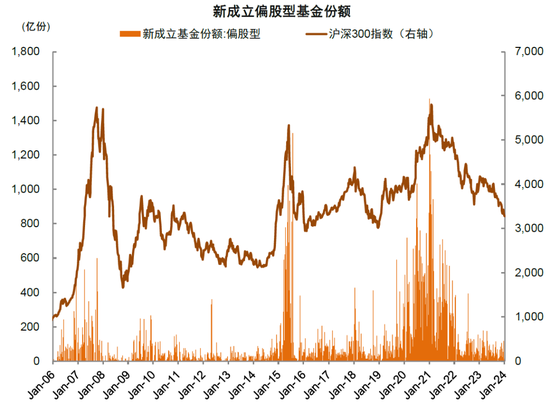

新发基金仍待回升,新成立偏股基金规模位于历史低位。受市场波动影响,新成立偏股基金规模仍处于历史低位,四季度月均值220亿份,1月单月进一步回落至102亿份,新发基金降温明显。从全部公募基金规模来看,四季度公募基金整体资产规模小幅回升,资产总值由三季度的30万亿元升至30.2万亿元,股票资产较上季度6万亿元收缩至5.8万亿元,股票占资产总值比重较上季度略降1个百分点至19.2%;债券资产规模上升0.2万亿元至15.9万亿元,占比52.5%较上季度基本持平。

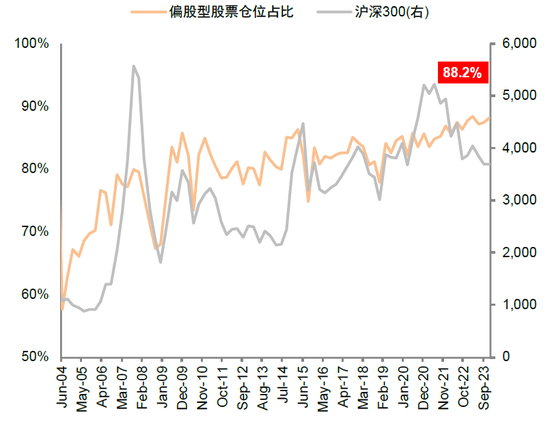

主动偏股型基金股票仓位上升。主动偏股型基金仓位由三季度87.5%升至88.2%,偏股混合型基金仓位由87.2%升至87.9%,灵活配置型基金股票仓位由75.8%升至76%,均升至历史较高水平。当前主动偏股型基金仓位水平不低,这意味着进一步增配可能需要依赖新成立基金所募集的资金。

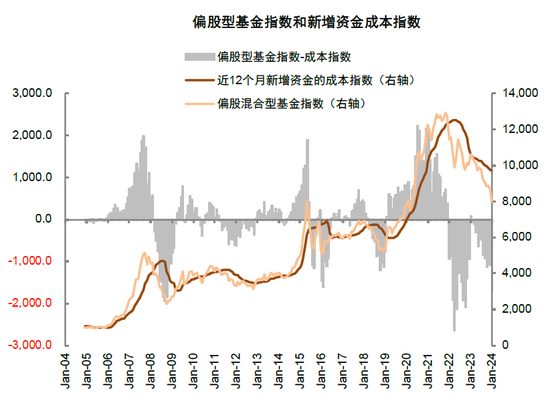

新发偏股型基金规模明显改善或仍需一定时间,存量层面净赎回压力整体有限。根据我们所构造的新发基金成本指数,仅当基金指数超过成本指数,即市场具备赚钱效应以及基民获得感提升阶段,新发偏股型基金才显著回升。当前基金指数仍低于成本指数且缺口扩大,并且考虑2020-2021年市场高位成立的偏股型基金较多,我们预计缺乏赚钱效应对风险偏好的压制或仍需时间消化,新发偏股型基金规模明显回升可能也仍需一定时间。存量层面,四季度净赎回规模约700亿元,占存量基金规模比重为2.4%,仅略高于三季度的1.9%,整体赎回压力有限。

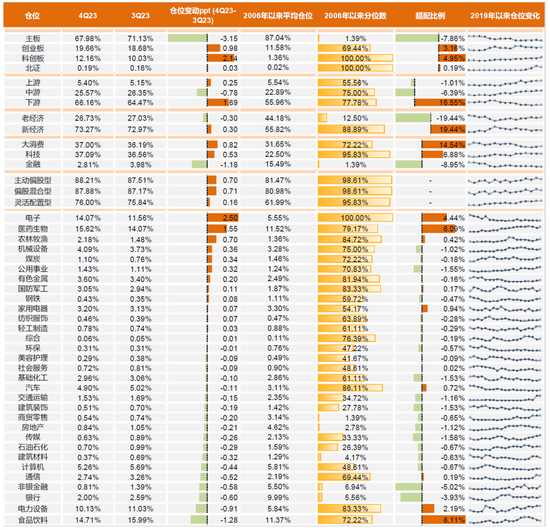

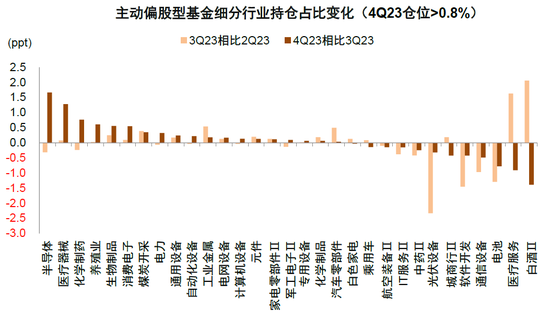

配置层面上,四季度主动基金加仓电子、医药生物及农林牧渔等行业。四季度主动基金的持仓配置有以下特点:1)持股集中度有所回落,主动偏股型基金重仓前100公司重仓市值占比由55.5%降至52.7%,重仓前50市值占比由42.2%降至40%;2)赛道方面,我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,公募重仓持股比例由三季度44.7%下降至44.6%。其中,半导体、军工和消费电子获加仓最多,分别加仓2.7/0.2/0.1个百分点;光伏风电仓位继续下降约0.5个百分点,连续五个季度下降,酒、新能源车产业链和创新药仓位分别下降约1.8/0.5/0.2个百分点;3)行业方面,加仓行业方面,电子、医药生物和农林牧渔获加仓较多,仓位分为上升2.5/1.6/0.7个百分点,其中电子行业仓位创2006年以来新高;煤炭/有色金属/钢铁仓位获加仓0.3/0.2/0.1个百分点。减仓行业方面,食品饮料/电力设备/银行/非银金融/通信/计算机/传媒仓位分别下降1.3/1/0.6/0.6/0.5/0.4/0.3个百分点。

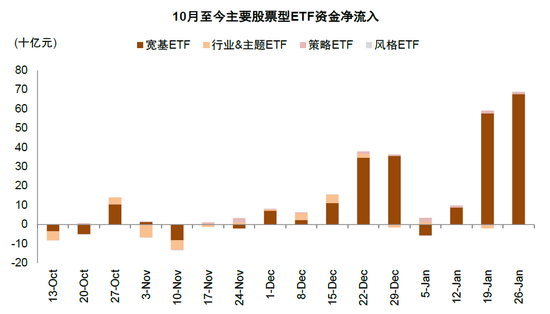

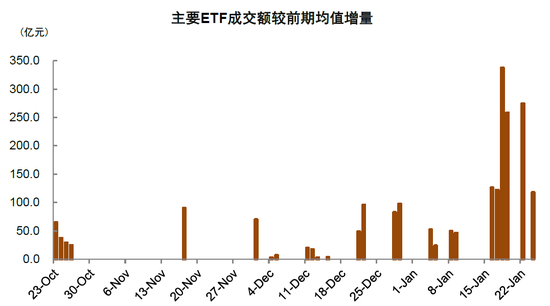

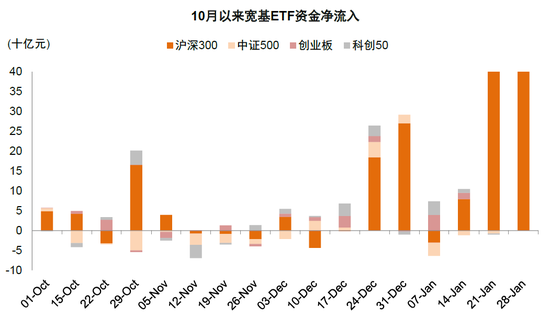

12月中下旬以来宽基ETF资金大幅净流入,沪深300ETF获资金流入最突出。2023年以来,股票ETF市场规模保持扩张态势,截至1月28日我国ETF市场份额合计2.12万亿份,其中股票型ETF合计1.43万亿份。10月中下旬以来市场波动程度有所加大,但宽基ETF资金净流入显著增长且近期流入趋势有所加快,12/1月净流入951/1251亿元,其中市场阶段性低点主要ETF成交额较前期均值水平明显提升,10月23日以来我们统计沪深300和上证50对应的部分ETF交易异常放量超前期均值累计规模超2000亿元,增量资金对于化解流动性负反馈和提振市场信心具有积极意义。具体类别特征来看:1)宽基ETF贡献主要资金净流入:7月以来宽基ETF出现大规模净申购,且市场波动加大时期,宽基ETF资金净流入明显增加,其中8月及12月单月净流入规模千亿元,1月26日周度净流入677亿元。2)沪深300ETF资金流入相对亮眼:截至1月28日,沪深300ETF自10月以来累计获得1736亿元的净流入,占全部宽基ETF净流入的比重接近80%。

图表5:受市场波动影响,1月新成立偏股型基金份额回落至102.4亿份

注:数据截至2024年1月28日

资料来源:Wind,中金公司研究部

图表6:4Q23公募基金资产规模小幅上升至30.2万亿元,其中股票配置占比下降至19.2%

注:数据截至2023年12月31日

资料来源:Wind,中金公司研究部

图表7:4Q23主动偏股型基金股票仓位小幅回升,当前仓位占比为88.2%

注:数据截至2023年12月31日

资料来源:Wind,中金公司研究部

图表8:偏股型基金指数仍低于新增资金成本指数

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

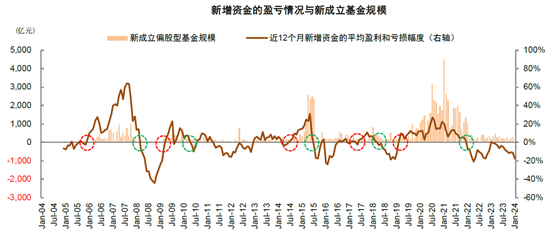

图表9:历史经验显示当新增资金收益率明显转正,公募基金发行规模有望明显回升,近12个月新增资金平均亏损幅度约为17.7%

资料来源:Wind,中金公司研究部

图表10:4Q23公募基金持仓:加仓电子、医药生物和农林牧渔等行业,减仓食品饮料及电力设备

注:数据截至2023年12月31日

资料来源:Wind,中金公司研究部

图表11:赛道集中度整体平稳,半导体、军工和消费电子仓位上升

注:数据截至2023年12月31日

资料来源:Wind,中金公司研究部

图表12:公募基金在四季度加仓半导体、医疗器械与化学制药,减仓白酒、医疗服务与电池

资料来源:Wind,中金公司研究部

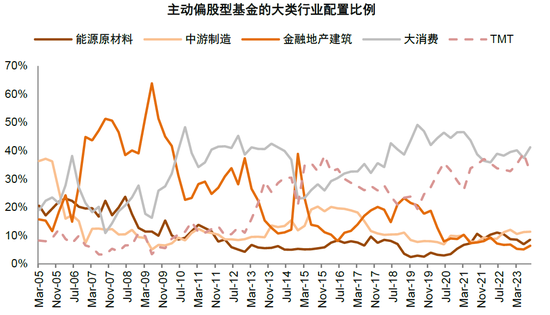

图表13:除金融地产建筑外,大类行业配置仓位均较三季度有所回升

资料来源:Wind,中金公司研究部

图表14:2023年下半年以来,市场调整时期宽基ETF资金加速流入

注:数据截至2024年1月28日资料来源:Wind,中金公司研究部

图表15:近期宽基ETF资金净流入趋势进一步加快

注:数据截至2024年1月28日资料来源:Wind,中金公司研究部

图表16:当市场处于阶段性低点,主要ETF异常放量,成交额显著高于前期均值

注:数据截至2024年1月24日

资料来源:Wind,中金公司研究部

图表17:12月下旬以来沪深300ETF申购规模明显提升,吸金能力亮眼

注:1)1月21日/1月28日沪深300周度资金净流入525/551亿元;2)数据截至2024年1月28日

资料来源:Wind,中金公司研究部

海外资金:北向资金净流出边际走阔,近期集中增持白色家电、电力及银行等板块

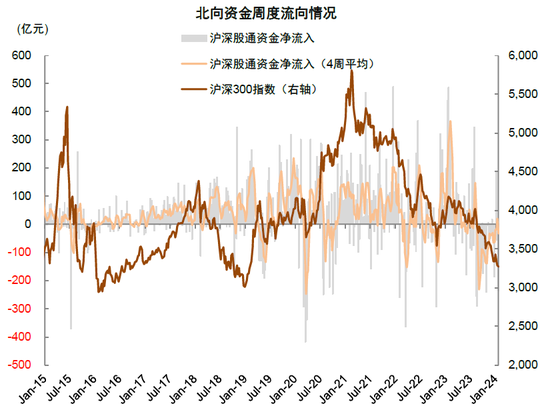

年末以来北向资金净流出边际走阔,近日有所改善。四季度以来,美联储降息预期持续升温,美债利率冲高回落,一度回落至3.8%以下,外部环境改善之下北向资金净流出规模持续收窄,然而开年以来国内市场回调叠加海外扰动加剧,美债利率和美元继续攀升,北向资金净流出规模边际走阔,近日有所缓解,截至1月28日,北向资金单月净流出193亿元,最近一周净流入121亿元。

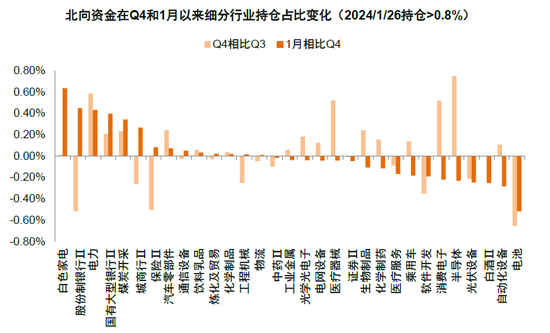

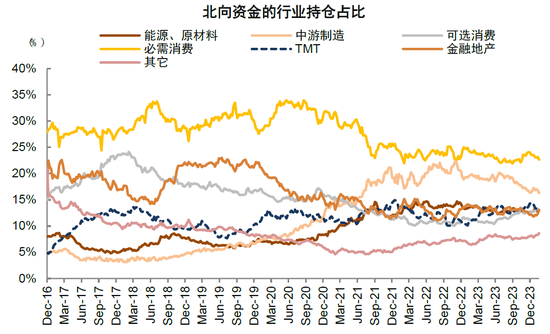

配置层面,外资1月以来集中增持白色家电、电力、银行、煤炭开采等高股息板块。具体而言,从短期仓位来看,相较于三季度,四季度北向资金持仓占比提升最高的是半导体、电力及医疗器械,分别提升0.8/0.6/0.5个百分点;净流出前三的是电池、股份制银行及保险,分别下降0.7/0.5/0.5个百分点。1月以来北向资金的配置特征有所变化,截至1月26日,北向资金明显加仓白色家电、股份制银行、电力及国有大型银行开采等高股息板块,持仓占比分别上升0.6/0.5/0.4/0.4个百分点;对电池、自动化设备及白酒流出较多,持仓占比分别回落0.5/0.3/0.3个百分点。

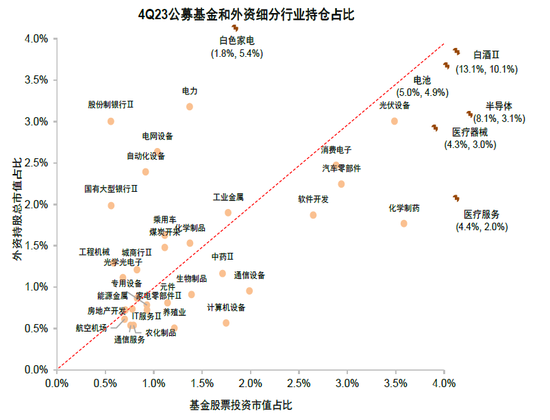

公募基金与外资在四季度一致加仓半导体、医疗器械等板块。从北上资金和主动偏股型基金的持仓分布看,外资对各行业配比相对均衡,而公募基金则集中偏好白酒、半导体等赛道,截至四季度持仓偏好差异度较大的行业包括白酒、半导体以及白色家电等。四季度北向资金和公募配置方向分歧较小,一致加仓较多的是半导体、医疗器械和电力,一致减仓较多的是电池及软件开发。

图表18:四季度以来北向资金净流出规模持续收窄,近期净流出边际走阔

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

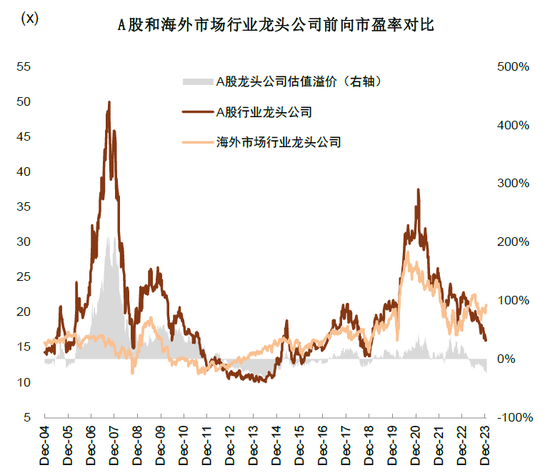

图表19:近期A股龙头相比海外龙头估值折价程度扩大

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

图表20:11月以来人民币汇率小幅走强

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

图表21:1月以来北向资金对白色家电、电力、银行、等高股息行业持仓占比回升明显

注:数据截至2024年1月26日

资料来源:Wind,中金公司研究部

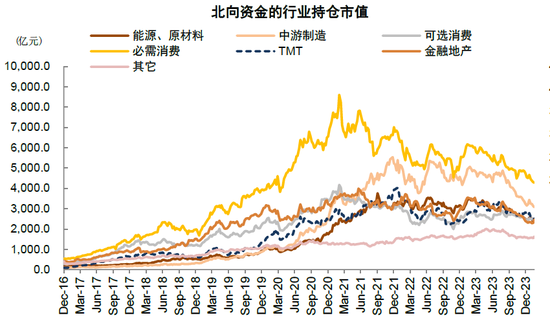

图表22:四季度以来北向资金对各大类行业的持仓市值进一步回落

注:数据截至2024年1月26日

资料来源:Wind,中金公司研究部

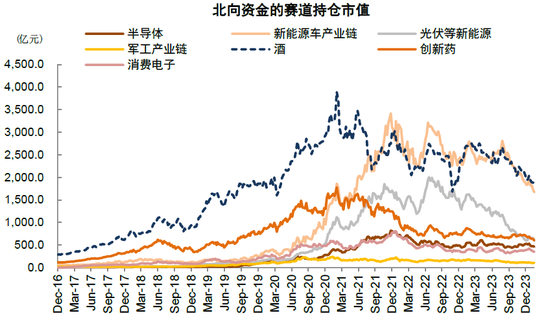

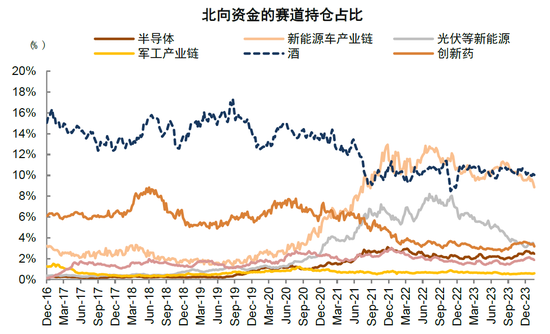

图表23:四季度以来北向资金对主要赛道的持仓市值大部回落,半导体及消费电子较三季度末小幅增长

注:数据截至2024年1月26日

资料来源:Wind,中金公司研究部

图表24:消费板块及TMT板块北向资金持仓占比较三季度末小幅增长

注:数据截至2024年1月26日

资料来源:Wind,中金公司研究部

图表25:热门赛道持仓分化,半导体、创新药等持仓占比有所回升

注:数据截至2024年1月26日

资料来源:Wind,中金公司研究部

图表26:公募基金与外资在细分行业持仓偏好上整体较为相似,公募更偏好半导体、白酒,外资更偏好白色家电

资料来源:Wind,中金公司研究部

图表27:外资和公募四季度在半导体、医疗器械等一致加仓,在电池、软件开发等一致减仓

资料来源:Wind,中金公司研究部

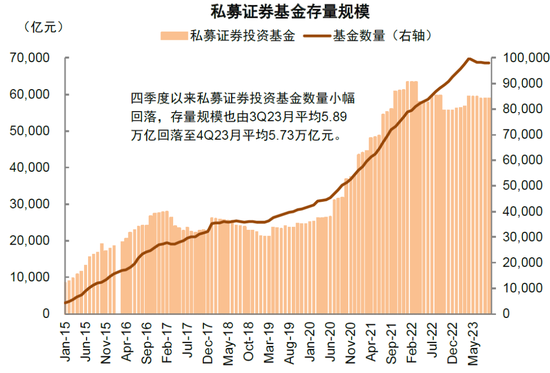

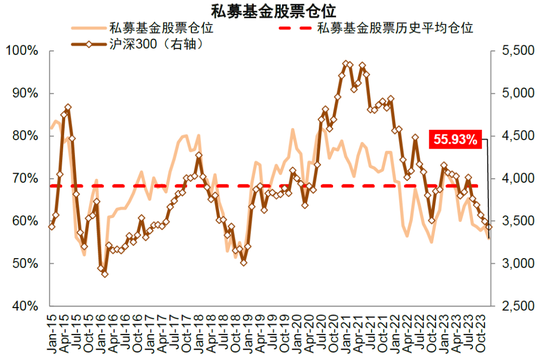

私募基金:证券管理规模小幅回落,仓位降至偏低水平

私募基金证券管理规模小幅回落。四季度以来市场在内外部因素影响下明显回调,私募基金证券投资规模进一步小幅回落,基金数量基本持平,11月存量规模小幅回落至5.73万亿元。仓位方面,样本私募基金股票仓位整体下降。根据华润信托公布的私募基金产品仓位,历史上公布的私募基金仓位情况多与市场表现同步,对市场情绪反映有较好的效果。年初以来样本私募基金仓位由2023年1月71.2%的相对高位逐月回落,12月回落至55.9%,位于历史均值水平以下,为2022年以来的次低水平,但考虑到该指标较为滞后,主要反映前期交易情绪降温较多,仓位偏低反而对应未来若市场好转可能具备提升仓位的空间。

图表28:四季度以来私募基金数量基本持平,月均存量规模下降至5.73万亿元

注:数据截至2023年11月30日

资料来源:Wind,中金公司研究部

图表29:华润信托阳光私募股票多头指数成分基金平均股票仓位四季度持续下滑,12月下滑至55.9%

注:数据截至2023年12月31日

资料来源:华润信托,中金公司研究部

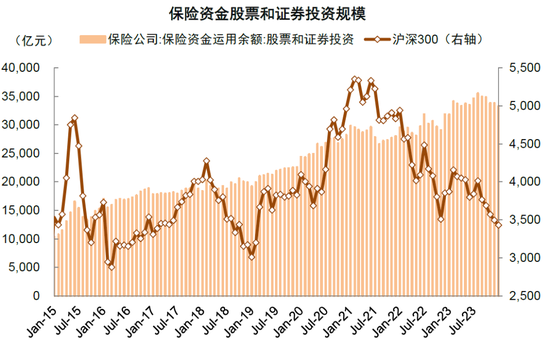

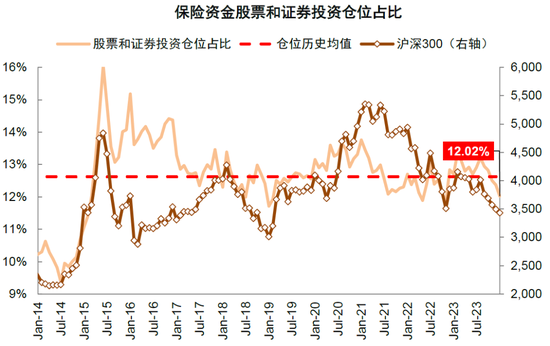

保险资金:权益投资规模小幅回落

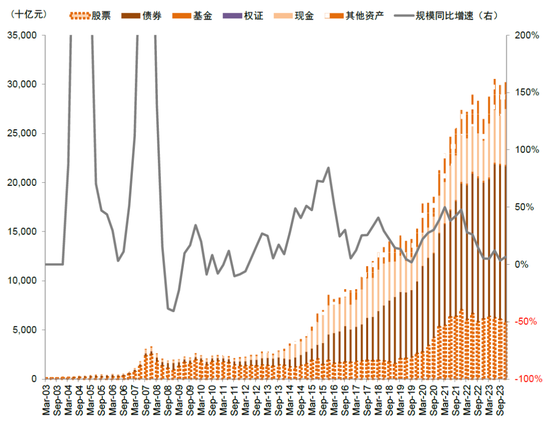

险资持股规模小幅回落,仓位占比亦有所下滑。股票市场连续调整背景下,险资的股票和证券投资规模下半年以来持续回落,12月回落至3.33万亿元,仓位也持续下滑,其中12月回落至年内低位12.0%,低于历史均值。当前市场经历调整后整体估值已经处于较为极端状态,国内股债性价比处于历史高位的基础上,叠加政策支持长线资金入市,我们认为保险资金仍有望继续成为股市资金面的重要贡献。

图表30:用于股票和证券投资的保险资金规模12月小幅回落至3.33万亿元

注:数据截至2023年12月31日

资料来源:Wind,中金公司研究部

图表31:保险资金的股票和证券投资仓位12月回落至12.0%,低于历史均值

注:数据截至2023年12月31日;12.6%为自2013年4月起的仓位历史均值

资料来源:Wind,中金公司研究部

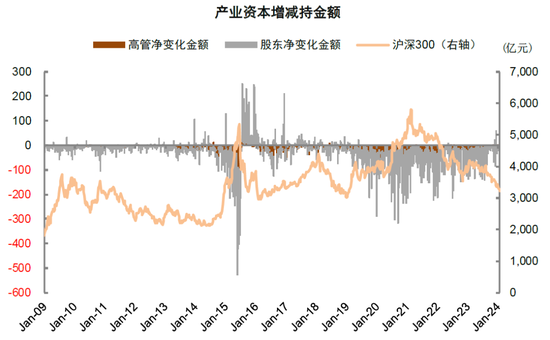

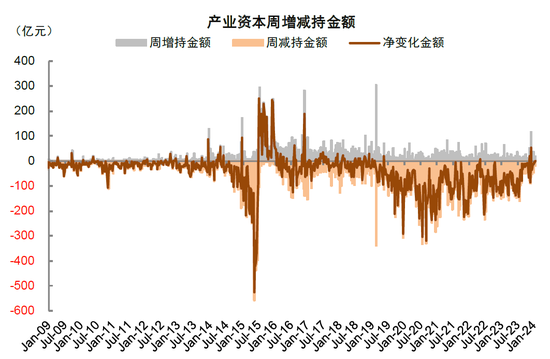

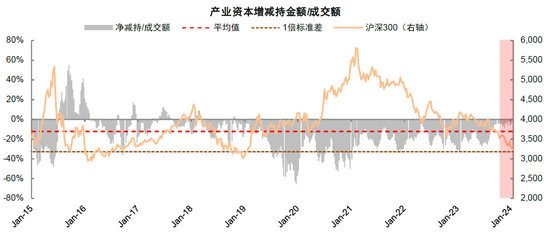

产业资本:产业资本减持强度持续回落,上市公司回购积极性持续提振

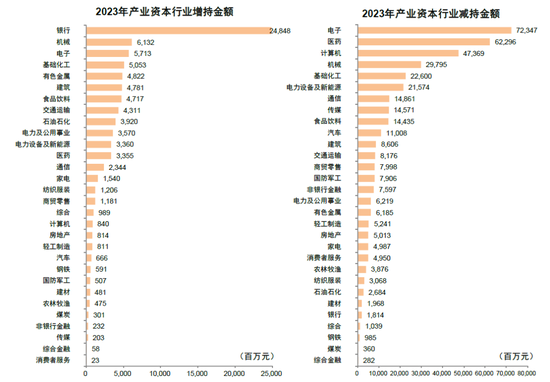

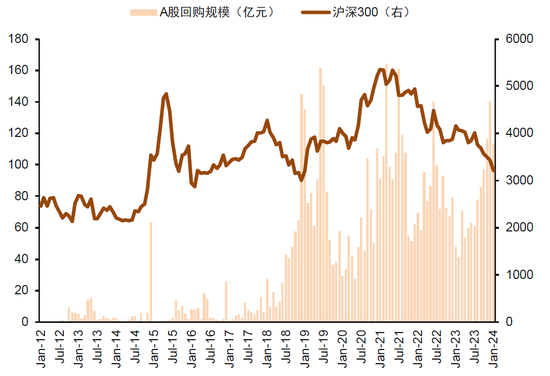

产业资本减持规模保持低位水平。自8月27日证监会出台落实活跃资本市场的重要政策,规范股份减持行为以来,产业资本减持规模整体处于低位水平,其中2023年10月-2024年1月的月度净减持规模分别为50/78/98/14亿元,1月再度明显下降,净减持强度持续回落。行业层面,电子、医药及计算机的减持规模较高,银行、机械及电子是产业资本增持的重点行业。2023年我们统计产业资本在行业层面的净减持规模,电子、医药及计算机等行业的减持幅度相对靠前;银行、机械及电子增持规模相对较高。上市公司回购积极性持续提振。上市公司股份回购规模有所增长,三季度以来月度回购规模持续回升,四季度月均规模回升至118亿元的历史偏高水平,其中12月单月回购规模超140亿元,为2022年以来的新高,上市公司整体回购积极性有所提振。

图表32:四季度产业资本净减持金额仍处于历史低位,1月以来再度明显下降至14亿元

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

图表33:四季度产业资本减持金额较三季度下降明显

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

图表34:四季度以来产业资本减持强度持续回落,低于历史均值

注:数据截至2024年1月22日 资料来源:Wind,中金公司研究部

图表35:2023年银行、机械增持较多,电子、医药和计算机是产业资本减持的主要方向

注:截至2023年12月31日

资料来源:Wind,中金公司研究部

图表36:近期上市公司股票回购的积极性有所提升,12月单月回购规模超140亿元

注:截至2024年1月22日

资料来源:Wind,中金公司研究部

两融资金:两融资金交易活跃度相对平淡,余额近期有所回落

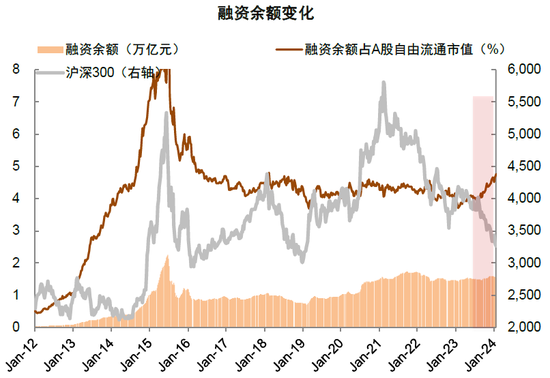

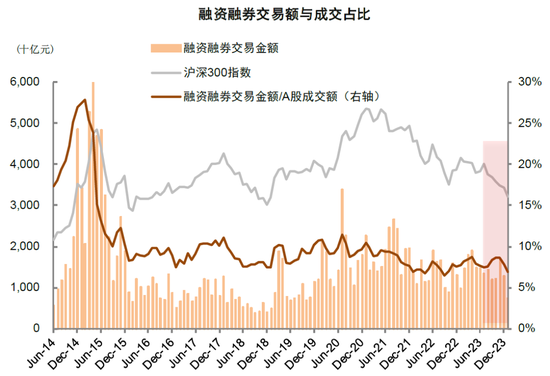

两融资金交易占比边际下滑,余额近期有所回落。市场融资余额基本跟随市场表现而变动,A股融资余额/自由流通市值长期稳定在4-5%的区间内,9月以来融资余额逆势扩张,12月高点达1.6万亿元,12月中下旬以来融资余额逐步回落至1.53万亿元。两融交易占比方面,四季度以来持续回落,12月/1月分别回落至7.85%/6.95%,综合来看近期两融资金的交易活跃度或相对平淡。

图表37:四季度前期融资余额逆势扩张,12月中下旬以来逐步回落至1.53万亿元

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

图表38:融资融券交易占比延续相对偏低水平,四季度以来出现边际回落,活跃度较低

注:数据截至2024年1月22日

资料来源:Wind,中金公司研究部

个人投资者:交易情绪整体仍偏弱,新增开户数持续回落

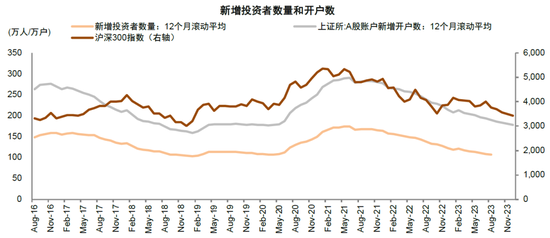

新增开户数12个月滚动平均持续回落。赚钱效应偏弱影响下,投资者入市积极性有所下降,A股新增开户数12月滚动平均自2月以来持续下滑,由2023年年初的210万户回落至12月的179万户,但该指标较为滞后,主要反映前期交易情绪充分降温。

图表39:投资者入市持续放缓,新增开户数持续回落

注:数据截至2023年12月31日 资料来源:Wind,中金公司研究部

近期资金动向总结和展望

资金面紧平衡延续,ETF获得增量资金流入叠加产业资本流向改善为结构性亮点。11月下旬以来交易情绪明显降温,开年以来资金面负反馈影响下,市场走势和交易情绪的波动率明显加大,资金面延续紧平衡状态,亮点来自于宽基ETF获得资金净流入,产业资金净减持强度持续回落以及回购股票积极性抬升。各类资金呈现以下特征:1)偏股型基金新成立规模延续偏弱态势,存量基金的净赎回占比略高于三季度,但整体赎回压力有限。宽基ETF逆势流入对于当前相对偏弱的新发偏股型基金形成很好补充,为市场注入一定的流动性,缓解当前资金面负反馈。2)资本市场新政影响下,产业资本净减持规模仍处于偏低水平,净减持强度持续回落,且上市公司回购积极性持续提振,四季度月度回购规模已回升至历史偏高水平,其中12月月度回购规模达2022年以来新高。3)四季度以来北向净流出规模持续收窄,但开年以来北向资金在国内市场回调叠加海外扰动加剧影响下净流出规模边际走阔,近日有所改善。4)私募基金和保险资金投资规模小幅回落,仓位亦有所下滑,未来具备提升空间。5)两融资金交易占比小幅回落,交易活跃度相对平淡,12月中下旬以来两融余额有所下降。

政策层面逐渐发生积极变化,短期市场具备修复动能,后续关注落地节奏及力度。前期资金面负反馈导致市场快速回调之后,市场估值已隐含较多偏谨慎的预期,沪深300指数的市盈率TTM一度跌至10.3倍,处于历史10%左右的分位水平,股权风险溢价、股息率和市净率等指标也处于历史极值。近期国资委、央行、证监会等多部门积极发声并出台政策稳经济、稳市场、稳信心,投资者情绪有所好转,结合部分机构投资者当前整体仓位较低具备加仓空间,四季度以来宽基ETF资金净流入加速,产业资本减持减少和回购股票增加,我们认为近期政策面和资金面的积极信号边际增多,短期市场具备一定的修复动能,对中期表现不必悲观。配置上,短期重点结合政策变化关注受益领域,注重景气回升与红利资产的攻守结合。

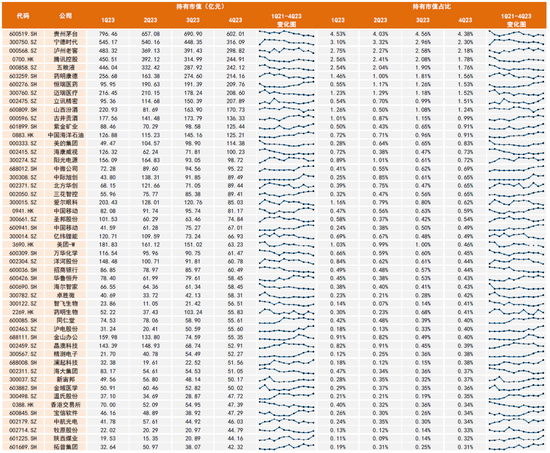

图表40:主动偏股型公募基金重仓前50个股及持仓变化

资料来源:Wind,中金公司研究部

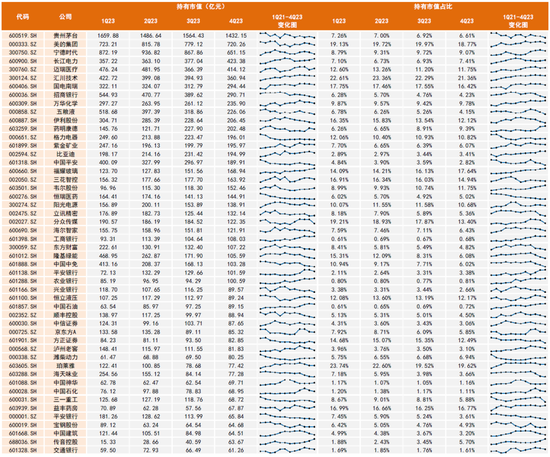

图表41:北向资金重仓前50个股及持仓变化

资料来源:Wind,中金公司研究部

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP  银发经济重大利好,产业空间巨大!5只概念

银发经济重大利好,产业空间巨大!5只概念

2023年,A股十大暴涨公司

2023年,A股十大暴涨公司

红海升级,市场“起浪”

红海升级,市场“起浪”

大湾区金融家协会:2024年香港金融市场机

大湾区金融家协会:2024年香港金融市场机

市场焦点:美国SEC下周对比特币现货ETF投

市场焦点:美国SEC下周对比特币现货ETF投

多路机构蓄势以待 A股增量资金在路上

多路机构蓄势以待 A股增量资金在路上

底部盘整,保持耐心

底部盘整,保持耐心

连续16个跌停,新年退市第一股或是它!1600

连续16个跌停,新年退市第一股或是它!1600

数十亿美元一触即发!比特币即将面临“生

数十亿美元一触即发!比特币即将面临“生

机构关注度升温,公募成调研主力!多家北交

机构关注度升温,公募成调研主力!多家北交

币圈的关键时刻来临:比特币现货ETF本周

币圈的关键时刻来临:比特币现货ETF本周

始祖鸟母公司,冲刺上市

始祖鸟母公司,冲刺上市

CCI民意调查:加密选民或将成为美国大选

CCI民意调查:加密选民或将成为美国大选